Анализ финансовых показателей при применении традиционной системы налогообложения

Далее рассмотрим структуру налогов в процентном соотношении (таблица 3)

Таблица 3 - Структура налогов ООО «Виконт» (%)

|

Показатель |

2009 год |

2010 год |

2011 год |

|

Налог на прибыль (20%) |

2,7 |

1,9 |

1,8 |

|

Налог на имущество (2,2%) |

0,6 |

0,6 |

0,7 |

|

ЕСН, страховые взносы |

19,8 |

19,4 |

19,9 |

|

НДС (18%) |

76,8 |

78,1 |

77,6 |

|

Итого |

100,0 |

100 |

100 |

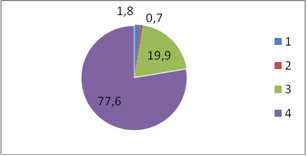

Данные таблицы дают понять, что за последние три года удельный вес ЕСН увеличился на 0,5% в 2011 году в сравнении с 2010 годом, и на 0,1% в сравнении с 2009 годом. Так же видно что больший удельный вес приходиться на НДС: в 2011 году составляет 77,6%, что меньше чем в 2010 году на 0,5% и больше чем в 2011 году на 1,2%.

Чтобы наглядно рассмотреть распределение налогов за 2011 год, обратимся к рисунку 2.

Рисунок 2 - Структура налогов ООО «Виконт» в 2011 г.

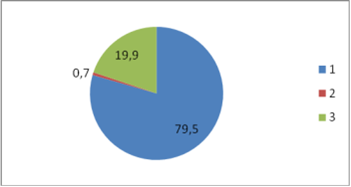

Уплачиваемые ООО «Виконт» за 2011 год налоги распределяются по бюджетам и во внебюджетные фонды следующим образом (рисунок 3).

Рисунок 3 - Распределение уплаченных налогов по бюджетам и во внебюджетные фонды за 2010 г.:

) в федеральный бюджет - 79,5%, 2) в региональный бюджет - 0,7%, 3) во внебюджетные фонды - 19,9%

В таблице 4 рассмотрим, как проходила уплата налогов с 2009 по 2011 гг., в сроки ли уплачивались налоги, или возникали накладки.

Таблица 4 - Налоговое бремя ООО «Виконт» (тыс. руб.)

|

Название платежа |

2009 г. |

2010 г. |

2011 г | ||||||

|

начислено |

уплачено |

% |

начислено |

уплачено |

%. |

начислено |

уплачено |

% | |

|

Налог на прибыль (20%) |

142 |

142 |

Х |

95 |

95 |

Х |

80 |

80 |

Х |

|

Налог на имущество (2,2%) |

31 |

31 |

Х |

30 |

30 |

Х |

29 |

29 |

Х |

|

ЕСН (страховые взносы) |

1030 |

1030 |

Х |

991 |

991 |

Х |

876 |

876 |

Х |

|

НДС (18%) |

3988 |

3988 |

3991 |

3991 |

3421 |

3421 | |||

|

Всего налогов |

5191 |

5191 |

Х |

5107 |

5107 |

Х |

4406 |

4406 |

Х |