Горизонтальное выравнивание муниципальных бюджетов в условиях реформы местного самоуправления

Вертикальное выравнивание не решает всех проблем обеспечения бюджетной сбалансированности. Данный процесс необходимо сочетать с горизонтальным бюджетным выравниванием, которое предусматривает передачу дотаций субсидии и субвенций в бюджеты муниципальных образований.

Основными причинами сложившегося соотношения является низкая налоговая составляющая в собственных доходах бюджетов муниципальных районов, а также необходимость финансового обеспечения полномочий органов местного самоуправления муниципальных районов по выравниванию бюджетной обеспеченности поселений, что учитывается при распределении дотаций из региональных фондов финансовой поддержки муниципальных районов (городских округов).

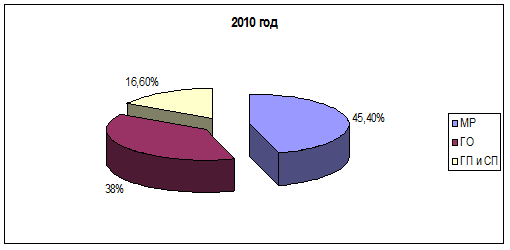

Диаграмма 2. Доля муниципальных образований в структуре межбюджетных трансфертов за 2010 год

Доля межбюджетных трансфертов в структуре доходов муниципальных бюджетов составляет около 60%, это видно в таблице 4.

Таблица 4. Доля межбюджетных трансфертов в общем объеме доходов муниципальных образований

|

Объем% |

млрд. Руб | |

|

2006 |

58 |

1392 |

|

2007 |

60 |

1612,3 |

|

2008 |

58,6 |

1412,7 |

|

2009 |

59,7 |

1424,7 |

|

2010 |

59,2 |

1540,6 |

Это означает что, муниципальным образованиям недостаточно собственных доходов для обеспечения своих полномочий.

Как между Российской Федерацией и ее субъектами, так и между субъектами РФ и муниципальными образованиями может использоваться финансовая помощь в виде дотаций, субсидий и иных межбюджетных трансфертов. Оказание финансовой помощи в форме дотаций и субсидий обеспечит более равномерное распределение финансовых ресурсов.

Из общего количества муниципальных образований, формировавших и исполнявших бюджеты в 2010 году, только в 6,2% муниципальных образований доля межбюджетных трансфертов (без субвенций) и доходов, переданных по дополнительным нормативам отчислений от налогов, в собственных доходах местных бюджетов составляла меньше 10 процентов, в 84,2% местных бюджетов - более 30%, в том числе в 52,8% - свыше 70 процентов.

Распределение по типам муниципальных образований в зависимости от финансовой самостоятельности в 2010 году представлено в таблице.

Таблица 5. Доля МБТ (без субвенций) и доходов, переданных по дополнительным нормативам, в собственных доходах местных бюджетов распределенная по муниципальным образованиям

|

Доля МБТ (без субвенций) и доходов, переданных по дополнительным нормативам, в собственных доходах местных бюджетов |

Доля соответствующих муниципальных образований в общем их количестве | ||||

|

всего |

МР |

ГО |

ГП |

СП | |

|

меньше 10% |

6,2% |

0,8% |

26,6% |

17,3% |

5,0% |

|

в том числе муниципальные образования, не получающие МБТ (без субвенций) и доходы, переданные по дополнительным нормативам |

1,8% |

13,9% |

5,2% |

1,3% | |

|

10% - 30% |

9,6% |

3,7% |

26,7% |

20,6% |

8,5% |

|

30% - 70% |

31,4% |

41,7% |

35,2% |

38,5% |

29,6% |

|

свыше 70% |

52,8% |

53,8% |

11,5% |

23,6% |

56,9% |