Теоретические основы анализа эффективности инвестиций

Для оценки эффективности реальных инвестиций или капитальных вложений существует следующая система показателей, по которым можно сравнивать разные (альтернативные) варианты проектов:

чистый приведенный доход;

индекс доходности;

период окупаемости;

внутренняя норма доходности.

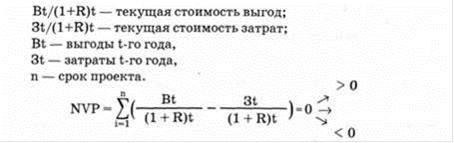

Чистый приведенный доход (NPV) позволяет получить наиболее обобщенную характеристику результата инвестирования. Он определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Величина NPV вычисляется по формуле (при постоянной норме дисконта):

Любая программа с NPV > 0 стоит того, чтобы ее осуществить. Кроме того, можно сравнить NPV различных программ, если они рассчитаны при одной ставке дисконта. Предпочтение должно отдаваться программе с максимальным уровнем чистого приведенного дохода, поскольку чем выше NPV, тем эффективнее проект [7, c.344].

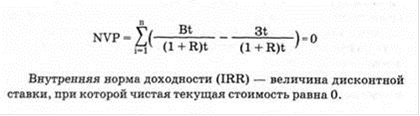

Внутренняя норма доходности (IRR) является наиболее сложным и совершенно новым для нас показателем. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой. По которой будущая стоимость денежного потока от инвестиций приводится к настоящей (текущей) стоимости инвестируемых средств. IRR представляет собой ту норму дисконта (R), при которой величина приведенных эффектов равна приведенным капиталовложениям (т.е. чистый приведенный доход в процессе дисконтирования приведен к нулю). IRR определяется при решении уравнения:

Внутренняя норма доходности показывает максимальную величину процентной ставки, под которую можно брать кредит.

Если расчет NPV инвестиционного проекта дает ответ на вопрос, является ли он эффективным или нет при некоторой заданной норме дисконта (Е), то IRR проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

В случае, когда IRR равен или больше требуемой инвестором нормы дохода на капитал, инвестиции в проект оправданы и может рассматриваться вопрос о его принятии. В противном случае - инвестиции нецелесообразны.

Кроме того, можно установить пороговый или критериальный уровень IRR с учетом своего уровня инвестиционных рисков. Проекты с более низкой внутренней нормой доходности при этом будут автоматически отклоняться как не соответствующие требованиям реальных инвестиций.

Срок окупаемости инвестиций - время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. Вместе с чистой текущей стоимостью (NPV) и внутренним коэффициентом окупаемости (IRR) используется как инструмент оценки инвестиций [7, c.350].

Срок окупаемости инвестиций - это превосходный показатель, предоставляющий вам упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

1 2