Анализ показателей рентабельности

Для проведения анализа рентабельности деятельности ООО "Авиона" необходимы данные, представленные в таблице 6.

Для расчета показателей рентабельности капитала предпочтительнее брать среднюю величину капитала. Так, собственный капитал на начало года составлял 828,42 тыс. руб., а на конец года - 1059,9 тыс. руб. Средняя сумма капитала, используемая в формуле рентабельности составит:

тыс. руб.

тыс. руб.

Таблица 6

Исходные данные для анализа рентабельности деятельности предприятия

|

Показатель |

2007 г. тыс. руб. |

2008 г., тыс. руб. |

|

Выручка от реализации товарной продукции |

1923,46 |

3603,1 |

|

Затраты на производство и сбыт продукции |

1844,86 |

3210,44 |

|

Прибыль от реализации продукции |

78,6 |

392,66 |

|

Балансовая прибыль |

82,94 |

407,78 |

|

Налог на прибыль |

26,90 |

130,48 |

|

Чистая прибыль |

56,04 |

277,3 |

|

Собственный капитал |

828,42 |

944,16 |

|

Внеоборотные активы |

238,1 |

32535 |

|

Весь капитал предприятия |

1608,92 |

2024,43 |

Рассчитаем показатели рентабельности:

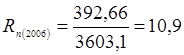

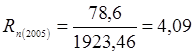

1) Рентабельность продаж [7]

, (2.1)

, (2.1)

где Rп-рентабельность продаж;

Прп-прибыль от реализации продукции;

В-выручка от реализации продукции.

В анализируемом периоде (2008 г.):

%.

%.

В предшествующем периоде (2007 г.):

%.

%.

Таким образом, если в 2007 году с каждого рубля реализованной продукции предприятие получало прибыли 4,09 коп., то в 2008 году этот показатель возрос в 2,67 раза и составил 10,9 коп.

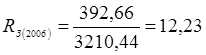

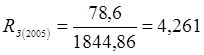

1) Рентабельность производственной деятельности (окупаемость издержек) [7]:

, (2.2)

, (2.2)

где И-затраты на производство и сбыт продукции.

В 2008 г.  %

%

В 2007 г.  %.

%.

Отсюда следует, что каждый рубль затрат на производство и сбыт продукции в 2008 году принес предприятию прибыль 12,23 коп., это в 2,87 раза больше, чем в предшествующем 2007 году.

1) рентабельность (доходность) всего капитала предприятия (RК) [8]:

, (2.3)

, (2.3)

где ЧП-чистая прибыль;

В (ср) - итог баланса (средний).

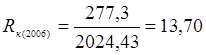

В 2008 г.  %

%

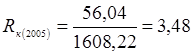

В 2007 г.  %.

%.

В 2008 году чистая прибыль предприятия составила 13,7 % от среднегодовой стоимости всего инвестированного капитала.

В 2007 г. доля чистой прибыли составила 3,48 % от суммы всего капитала на конец года.

) Рентабельность внеоборотных активов (RF) [8]:

, (2.4)

, (2.4)

где F (ср) - средняя стоимость внеоборотных активов.

1 2