Анализ коэффициентов ликвидности и платежеспособности предприятия ООО «Алекс»

В таблице 15 представлены основные коэффициенты, характеризующие ликвидность и платежеспособность предприятия на начало и конец исследуемого периода. На рисунке 10 данные представлены графически.

Таблица 15. Основные коэффициентные показатели ликвидности и платежеспособности

|

Наименование показателя |

Способ расчёта |

Норма |

Абсолютные значения, ед. |

Изменение абсолютных значений, | ||

|

На начало периода 2011 г |

На конец периода 2011 г |

ед. |

% | |||

|

Общий показатель ликвидности (L1) |

(А1+0,5А2+0,3А3)/ /(П1+0,5П2+0,3П3) |

³l |

1,78 |

1,16 |

-0,62 |

65,17 |

|

Коэффициент абсолютной ликвидности (L2) |

(А1) / (П1+П2) |

³0,2¸0,7 |

1,81 |

0,54 |

-1,27 |

29,83 |

|

Промежуточный коэффициент покрытия (L3) |

(А230+А240+А250+А260) / (П1+П2) |

³0,7 |

4,96 |

1,64 |

-3,32 |

33,06 |

|

Общий текущий коэффициент покрытия (L4) |

(А290-А217-А220) / (П1+П2) |

³2 |

6,30 |

2,80 |

-3,50 |

44,44 |

|

Коэффициент текущей ликвидности (L5) |

(А290) / (П690-П640-П650-П660) |

³2 |

6,01 |

2,89 |

-3,12 |

48,09 |

|

Коэффициент обеспеченности собственными оборотными средствами (L6) |

(П490-А190) / (А290) |

³0,1 |

0,28 |

0,36 |

0,08 |

128,57 |

|

Коэффициент восстановления платежеспособности (L7) |

(L5к.г.+6/12*(L5к.г.-L5н.г.)) / (L5норм.), L5норм.=2 |

³l |

- |

0,67 |

- |

- |

|

Коэффициент утраты платежеспособности (L8) |

(L5к.г.+3/12*(L5к.г.-L5н.г.)) / (L5норм.), L5норм.=2 |

³l |

- |

1,06 |

- |

- |

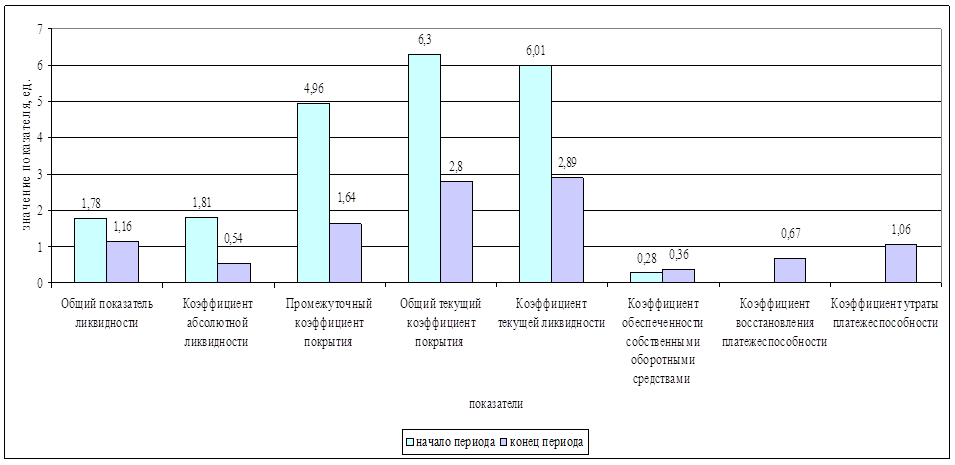

Рисунок 10. Динамика показателей, отражающих ликвидность и платежеспособность предприятия за 2011 год

Анализ данных таблицы 15 и рисунка 10 показывает ухудшение ликвидности предприятия, которое, хотя и не достигло еще своего критического значения, но вместе с тем свидетельствует об обозначившейся тенденции к возможной утрате платежеспособности предприятия.

Из всех коэффициентов, отражающих платежеспособность предприятия за исследуемый период, наблюдался рост лишь по одному показателю, отражающему степень обеспеченности предприятия собственными оборотными средствами (L6) - на 0,08 ед. (с 0,28 на начало периода до 0,36 на конец периода). То есть, в целом, предприятие располагает необходимыми оборотными средствами для обеспечения финансовой устойчивости. Однако, следует заметить, что увеличение значения данного показателя произошло за счет увеличения запасов сырья и затрат в незавершенном производстве предприятия, а это не свидетельствует об эффективности его деятельности, учитывая, что основным направлением деятельности предприятия является торговля.

1 2