Анализ финансовой отчетности ОАО "Электрокабель"

В практике финансово-хозяйственной деятельности западных фирм широко используется для анализа банкротств пятифакторная модель Альтмана, которая точнее определяет, грозит предприятию банкротство или нет. Она имеет вид:

= −0,012х + 0,014х + 0,033х + 0,006х + 0,999х,

Где Х1= чистые оборотные средства / объем активов

Чистые оборотные средства - разность между текущими активами и текущими обязательствами.

Х2= нераспределенная прибыль / объем активов

Х3 = балансовая прибыль / объем активов

Х4 = объем активов / заемные средства

Х5= выручка от реализации / объем активов

В зависимости от значения Z (2) дается оценка вероятности банкротства предприятия по определенной шкале:

(2) ≤ 1,8 Очень высокая

,8 < Z (2) ≤ 2,7 Высокая

,7 < Z (2) < 2,9 Возможная(2) ≥ 2,9 Очень низкая

Произведем расчет по ОАО "Электрокабель" по пятифакторной модели Альтмана.

В результате расчета, мы получили следующие результаты:

(1) = 0,20(2) = 0,89(3) = 0,55

В результате оценки вероятности банкротства по пятифакторной модели Альтмана, риск банкротства очень высок.

В целом, анализ финансовой отчетности предприятия проводится путем сравнения его показателей за разные отчетные периоды и рекомендуемыми нормативными значениями.

Заключение

Цель, поставленная во введении курсовой работы, была достигнута с помощью решения следующих задач:

· Рассмотреть сущность, цели и задачи финансового анализа.

· Рассмотреть виды финансового анализа.

· Ознакомиться с источниками аналитической информации.

· Изучить методы анализа финансовой отчетности.

· Дать краткую характеристику исследуемому объекту.

· Произвести расчет показателей финансовой отчетности.

Мною было изучено определение финансового анализа. Также я ознакомилась с формами финансовой отчетности предприятия. Годовая бухгалтерская отчетность промышленного предприятия состоят из "Бухгалтерского баланса" (форма №1), "Отчета о прибылях и убытках" (форма №2), "Отчета об изменениях капитала" (форма №3), отчета о движении денежных средств" (форма №4), "Приложения к Бухгалтерскому балансу" (форма №5), "Отчета о целевом использовании полученных средств" (форма №6), Пояснительной записки, аудиторского заключения.

Мною был произведен расчет следующих групп финансовых показателей на примере ОАО "Электрокабель" Кольчугинский завод":

· Ликвидности баланса.

· Показателей ликвидности и платежеспособности.

· Показателей финансовой устойчивости.

· Показателей деловой активности.

· Показателей рентабельности.

После расчета, выше названных коэффициентов я обосновал их экономический смысл.

Приложения

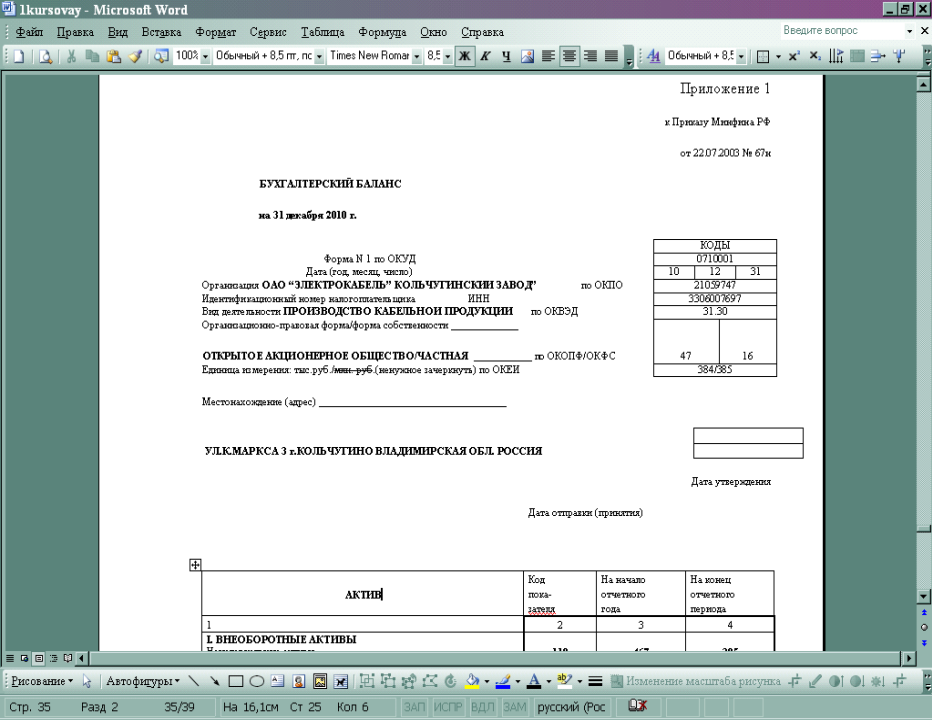

Приложение 1

к Приказу Минфина РФ

от 22. 07.2003 № 67н

|

АКТИВ |

Код пока - зателя |

На начало отчетного года |

На конец отчетного периода |

|

1 |

2 |

3 |

4 |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

110 |

467 |

395 |

|

Основные средства |

120 |

1302199 |

1163707 |

|

Незавершенное строительство |

130 |

36788 |

68359 |

|

Доходные вложения в материальные ценности |

135 |

--- |

--- |

|

Долгосрочные финансовые вложения |

140 |

101256 |

35315 |

|

Отложенные налоговые активы |

145 |

16033 |

76746 |

|

Прочие внеоборотные активы |

150 |

1201 |

1519 |

|

ИТОГО по разделу I |

190 |

1457944 |

1346041 |

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

210 |

1507244 |

1542114 |

|

в том числе: сырье, материалы и другие аналогичные ценности |

211 |

831740 |

821177 |

|

животные на выращивании и откорме |

212 |

--- |

--- |

|

затраты в незавершенном производстве |

213 |

98291 |

55238 |

|

готовая продукция и товары для перепродажи |

214 |

571393 |

644461 |

|

товары отгруженные |

215 |

336 |

16434 |

|

расходы будущих периодов |

216 |

5484 |

4804 |

|

прочие запасы и затраты |

217 |

--- |

--- |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

23442 |

22971 |

|

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

30233 |

47533 |

|

в том числе покупатели и заказчики |

231 |

28242 |

24849 |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

240 |

1120774 |

858364 |

|

в том числе покупатели и заказчики |

241 |

904112 |

640934 |

|

авансы выданные |

242 |

180334 |

92081 |

|

прочие дебиторы |

243 |

36328 |

125349 |

|

Краткосрочные финансовые вложения |

250 |

24286 |

94500 |

|

Денежные средства |

260 |

109593 |

36929 |

|

в том числе касса |

261 |

808 |

791 |

|

расчетные счета |

262 |

108775 |

36137 |

|

валютные счета |

263 |

10 |

1 |

|

прочие денежные средства |

264 |

--- |

--- |

|

Прочие оборотные активы |

270 |

--- |

--- |

|

ИТОГО по разделу II |

290 |

2815572 |

2602411 |

|

БАЛАНС |

300 |

4273516 |

3948452 |