Анализ финансовой структуры баланса

Финансовое состояние предприятия во многом обусловлено соотношением собственного и заемного капитала. Поэтому для анализа финансовой структуры баланса, рассчитаем следующие показатели: коэффициент финансовой автономии (независимости) или удельный вес собственного капитала в его общей сумме; коэффициент финансовой зависимости (доля заемного капитала в общей валюте баланса); плечо финансового рычага или коэффициент финансового риска (отношение заемного капитала к собственному).

Основой для расчетов являются данные бухгалтерской отчетности за 2005-2008 гг., представленные в приложении Г. Результаты расчетов представим в табл. 2.2.

Таблица 2.2 - Структура пассивов предприятия (обязательств)

|

Показатель |

2005г |

2006г |

2007г |

2008г |

|

Удельный вес собственного капитала в общей валюте баланса (коэффициент финансовой автономии предприятия), % |

38,5 |

47,3 |

49,4 |

50,4 |

|

Удельный вес заемного капитала (коэффициент финансовой зависимости) |

61,5 |

52,7 |

50,6 |

49,6 |

|

В том числе: | ||||

|

долгосрочного |

34,4 |

22,3 |

12,0 |

13,5 |

|

краткосрочного |

27,1 |

30,3 |

38,6 |

36,1 |

|

Коэффициент финансового риска (плечо финансового рычага) |

1,59 |

1,11 |

1,02 |

0,99 |

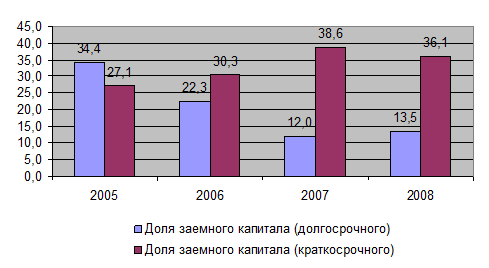

Динамику структуры пассивов представим на рис.2.1

Рисунок 2.1 - Динамика заемного капитала ОАО "Русал Саяногорск"

Наблюдается изменение в структуре пассивов в сторону увеличения доли собственного капитала, и сокращения заемного, особенно долгосрочного. В результате изменения структуры капитала в сторону увеличения доли собственных средств происходит уменьшение финансового риска, т.е. плечо финансового рычага сокращается с 1,59 до 0,99. Далее проведем расчет примерной нормативной величины доли заемного капитала, что позволит дать характеристику финансового риска. Нормативная величина доли заемного капитала определяется умножение удельного веса основного капитала в общей сумме активов на 0,25, а удельного веса текущих активов на 0,5. Полученный результат делится на долю собственного капитала. В результате получаем нормативную долю заемного капитала. Сопоставляя с имеющимся значением финансового рычага можно сделать вывод о степени финансового риска. Результаты расчетов удобно представить в табличной форме (табл.2.3)

Таблица 2.3 - Оценка степени финансового риска

|

Показатель |

2005г |

2006г |

2007г |

2008г |

|

Норматив доли заемного капитала |

30,73 |

26,33 |

25,30 |

24,82 |

|

Норматив собственного капитала |

69,27 |

73,67 |

74,70 |

75,18 |

|

Норматив финансового рычага |

0,40 |

0,40 |

0,42 |

0,38 |

|

Фактическое значение финансового рычага |

1,59 |

1,11 |

1,02 |

0,99 |

|

Степень финансового риска |

очень высокая |

высокая | ||

1 2