Методы первичного анализа финансового состояния по данным баланса

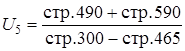

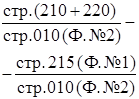

5 Коэффициент финансовой устойчивости  оптимальное значение

оптимальное значение ![]()

|

тревожное - ниже 0.75 | |||

|

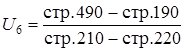

6 |

Коэффициент финансовой независимости в части формирования запасов |

|

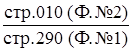

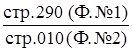

Уровень общей финансовой независимости характеризуется коэффициентом ![]() . В большинстве стран принято считать финансово независимой фирму с удельным весом собственного капитала в общей его величине в размере 50% (критическая точка) и более.

. В большинстве стран принято считать финансово независимой фирму с удельным весом собственного капитала в общей его величине в размере 50% (критическая точка) и более.

Общая оценка деловой активности

Финансовое состояние и ликвидность предприятия в большей степени зависят от уровня деловой активности, оптимальности использования оборотного капитала, оценки его величины и структуры. В связи с тем, что оборотные средства формируют основную долю ликвидных активов фирмы, их величина должна быть достаточной для обеспечения ритмичной и равномерной организации и - как следствие - получение прибыли.

Использование оборотных средств в хозяйственной деятельности должно осуществляться на уровне, минимизирующем время и максимизирующем скорость обращения оборотного капитала и превращения ее в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств. Потребность в финансировании пропорционально зависит от скорости оборота активов.

Чем ниже оборачиваемость оборотных средств, тем больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют свои денежные средства для осуществления хозяйственной деятельности. Таким образом, показатели оборачиваемости оборотных средств тесно связаны с платежеспособностью и ликвидностью структуры баланса.

Наличие и эффективность оборотного капитала определяется непосредственно по данным бухгалтерского баланса. Изменение остатков оборотного капитала в целом и по его отдельным группам и элементам является следствием непрерывного производственного цикла, в процессе которого запасы потребляются, а их возобновление и пополнение возможно только в результате продажи продукции и получения денежных средств. Данные показатели участвуют в расчете коэффициентов оборачиваемости и деловой активности (табл. 1.4).

Таблица 1.4 Коэффициенты эффективности использования оборотного капитала (деловой активности)

|

№ п/п |

Наименование показателя |

Способ расчета |

Пояснения |

|

1 |

Коэффициент оборачиваемости оборотного капитала в оборотах (КОК) |

| |

|

2 |

Коэффициент оборачиваемости оборотного капитала в днях (КОКД) |

| |

|

3 |

Коэффициент обеспеченности оборотными средствами (КОС) |

| |

|

4 |

Коэффициент оборотных средств в производстве (КОП) |

| |

|

5 |

Коэффициент оборачиваемости денежных средств в днях (КДС) |

|

Характеризует количество оборотов в год, совершенных каждым рублем, вложенным в оборотный капитал. Увеличение КОК оценивается как положительная тенденция

Характеризует количество оборотов в год, совершенных каждым рублем, вложенным в оборотный капитал. Увеличение КОК оценивается как положительная тенденция  Характеризует продолжительность оборота в днях

Характеризует продолжительность оборота в днях  Оценивает скорость обращения средств, вложенных в оборотные активы. Этот показатель можно интерпретировать как сумму оборотного капитала, приходящуюся на один рубль выручки от продажи

Оценивает скорость обращения средств, вложенных в оборотные активы. Этот показатель можно интерпретировать как сумму оборотного капитала, приходящуюся на один рубль выручки от продажи  Характеризует долю оборотных средств в запасах, приходящуюся на один рубль выручки от продажи. Значение этого показателя определяется отраслевой спецификой производства, характеризует эффективность производственной и маркетинговой деятельности организации.

Характеризует долю оборотных средств в запасах, приходящуюся на один рубль выручки от продажи. Значение этого показателя определяется отраслевой спецификой производства, характеризует эффективность производственной и маркетинговой деятельности организации.  Характеризует скорость обращения денежных средств, затраченных на приобретение дополнительных активов. Увеличение значения этого показателя является отрицательной тенденцией.

Характеризует скорость обращения денежных средств, затраченных на приобретение дополнительных активов. Увеличение значения этого показателя является отрицательной тенденцией.