Анализ коэффициентов ликвидности

Коэффициент срочной ликвидности, или коэффициент покрытия (Ксл)

. При его расчете используются наиболее ликвидные активы. При этом предполагается, что дебиторская задолженность имеет более высокую ликвидность, чем запасы и прочие активы. При расчете коэффициента срочной ликвидности с краткосрочной задолженностью сопоставляются денежные средства, краткосрочные финансовые вложения и дебиторская задолженность:

Ксл = ![]() .

.

где КО - краткосрочные обязательства;

Д - расчеты по дивидендам;

ДБП - доходы будущих периодов;

Рез - резервы предстоящих расходов и платежей.

Кср.л2007. = ![]() = 3,843

= 3,843

Кср.2008. = ![]() = 1,281

= 1,281

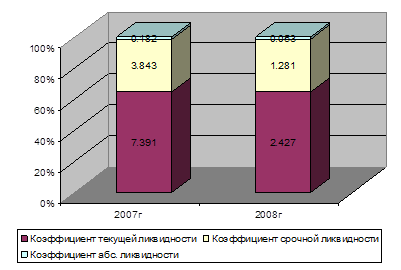

Нормативное значение Ксл считается равным 1. Коэффициент срочной ликвидности ОАО «Норильскгазпром» на 2007-2008гг был выше нормативного значения. За 2008 год наблюдается небольшое понижение вероятности погашения краткосрочных обязательств по сравнению с 2007 годом, однако это достаточно, т.к. показатель 1,281 выше нормативного.

Коэффициент абсолютной ликвидности (Кал)определяется по формуле:

Кал = ![]() .

.

Коэффициент характеризует величину денежных средств, необходимых для уплаты текущих обязательств. Объем денежных средств является своего рода страховым запасом и предназначается для покрытия краткосрочной несбалансированности денежных потоков.

Кал2007. = ![]() = 0,182.

= 0,182.

Кал2008. = ![]() = 0,053

= 0,053

Теоретически значение коэффициента признается достаточным в пределах от 0,2 до 0,25. По рассчитанным показателям можно сделать вывод, что ОАО «Норильскгазпром» в 2007-2008гг проработало с коэффициентом абсолютной ликвидности, значение которого было ниже нормативного. У ОАО «Норильскгазпром» недостаточно денежных средств и краткосрочных финансовых вложений, необходимых для немедленного погашения обязательств перед кредиторами. Положение ОАО «Норильскгазпром» в 2008 году ухудшилось из-за роста текущих обязательств.

Все коэффициенты ликвидности для комплексного анализа их динамики за анализируемые периоды можно объединить в одну таблицу.

Таблица Анализ динамики коэффициентов ликвидности

|

Показатели |

2007г |

2008г |

Отклонение , % | |

|

Абсолютное |

Относительное | |||

|

Коэффициент текущей ликвидности |

7.391 |

2.427 |

-4.964 |

32.84 |

|

Коэффициент срочной ликвидности |

3.843 |

1.281 |

-2.562 |

33.33 |

|

Коэффициент абс. ликвидности |

0.182 |

0.053 |

-0.129 |

29.12 |

По анализируемым данным таблицы можно сделать вывод, что в 2007г ликвидность текущих активов по некоторым показателям выше нормы, а значения коэффициентов ликвидности были значительно ниже нормы. Однако снижение коэффициента в 2008г абсолютной ликвидности на 0,129 % свидетельствует о нехватке наиболее ликвидных активов (особенно денежных средств), а также об ухудшении его платежеспособности в короткие сроки.

Таким образом, ликвидность в целом за 2007-2008гг у ОАО «Норильскгазпром» имеет положительную тенденцию .