Анализ деловой активности и рентабельности

Финансовое состояние и ликвидность предприятия в большей степени зависят от уровня деловой активности, оптимальности использования оборотного капитала, оценки его величины и структуры. В связи с тем, что оборотные средства формируют основную долю ликвидных активов фирмы, их величина должна быть достаточной для обеспечения ритмичной и равномерной организации и - как следствие - получение прибыли.

Использование оборотных средств в хозяйственной деятельности должно осуществляться на уровне, минимизирующем время и максимизирующем скорость обращения оборотного капитала и превращения ее в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств. Потребность в финансировании пропорционально зависит от скорости оборота активов.

Чем ниже оборачиваемость, тем больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют свои денежные средства для осуществления хозяйственной деятельности. Таким образом, показатели оборачиваемости оборотных средств тесно связаны с платежеспособностью и ликвидностью структуры баланса.

1. Коэффициент оборачиваемости дебиторской задолженности (Клдз)

представляет собой отношение полученной за анализируемый период выручки от продажи за вычетом косвенных налогов к среднегодовой сумме дебиторской задолженности. Обратная данному коэффициенту величина, умноженная на количество календарных дней анализируемого периода представляет собой продолжительность оборота дебиторской задолженности в календарных днях (Одз).

Кодз = ![]() ,

,

где Вн - выручка от продаж за вычетом косвенных налогов;

![]() / 2 - сумма дебит задолженности в среднегодовом выражении.

/ 2 - сумма дебит задолженности в среднегодовом выражении.

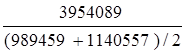

Кодз2007 =  = 3,712

= 3,712

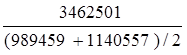

Кодз 2008=  = 3,251

= 3,251

Одз = 365 / Кодз (календарных дней).

Одз2007 = 365 / 3,712 = 98,3 дн.

Одз2008 = 365 / 3,251=112,3 дн.

Оборачиваемость дебиторской задолженности ОАО «Норильскгазпром» за 2008г повысилась на 12,46 %, на каждый рубль дебиторской задолженности у ОАО «Норильскгазпром» приходится 3,251р. выручки-нетто. В среднем погашение дебиторской задолженности по предприятию происходит за 112,3 дня, что на 14 дн. больше, чем в прошлом году. Замедление оборота дебиторской задолженности в отчетном году можно рассматривать как отрицательную тенденцию.

2. Коэффициент оборачиваемости кредиторской задолженности (Кокрз)

- отношение себестоимости реализованной продукции к среднегодовой сумме кредиторской задолженности. Указанный коэффициент отражает возможности предприятия по погашению кредиторской задолженности, а также показывает себестоимость реализованной продукции, приходящуюся на 1 руб. кредиторской задолженности. Величина, обратная значению данного коэффициента, умноженная на количество календарных дней анализируемого периода, отражает оборачиваемость кредиторской задолженности в календарных днях (Окрз).

Кокрз = ![]() ,

,

Где Ср - себестоимость реализованной продукции за анализируемый период, включая коммерческие и управленческие расходы;

![]() / 2 - сумма кредиторской задолженности за анализируемый период в среднегодовом выражении.

/ 2 - сумма кредиторской задолженности за анализируемый период в среднегодовом выражении.

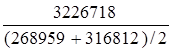

Кокрз2007 =  = 11,016

= 11,016

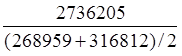

Кокрз2008 =  = 9,342

= 9,342

Окрз = 365 / Кокрз (календарных дней).

Окрз2007 = 365 / 11,016=33,13 дн.

Окрз2007 = 365 / 9,342=39,07 дн.

В 2008г оборачиваемость кредиторской задолженности у ОАО «Норильскгазпром» составляет 39,07 дней, что на 6 дн. больше, чем в прошлом году. Это означает, что у ОАО «Норильскгазпром» в отчетном году появились дополнительные возможности по погашению кредиторской задолженности.

3. Коэффициент оборачиваемости производственных запасов (Копз)

равен отношению себестоимости реализованной продукции к среднегодовой стоимости производственных запасов за анализируемый период. Величина, обратная этому коэффициенту, умноженная на количество календарных дней анализируемого периода, отражает число дней отвлечения средств (Опз).

Копз = ![]() ,

,

где ПЗ - сумма производственных запасов в среднегодовом исчислении за анализируемый период.

Копз2007 = ![]() = 3,141

= 3,141

Копз2008 =  = 2,663

= 2,663

Опз = 365 / Копз (календарных дней).

Опз2007 = 365 / 3,141=116,2 дн.