Причины возможного ухудшения деятельности предприятия и механизмы повышения эффективности

Анализ доходов и затрат от основной и прочих видов деятельности проводится с использованием отчета о финансовых результатах, показателей прибыльности, величины накопленного капитала. Для оценки уровня переменных и постоянных затрат, а также соотношения цен на потребляемые ресурсы и реализуемую продукцию проводится маржинальный анализ.

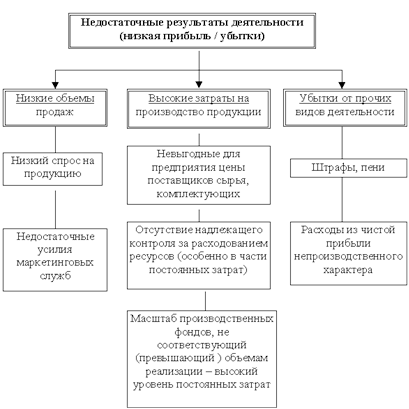

Безусловно, оценка объемов реализации осуществляется в первую очередь. При снижении объемов реализации необходимо выяснить причину сложившейся ситуации. Нередко в качестве объяснения предлагается следующее: "Нет спроса, нашу продукцию не берут". Однако, нередко на предприятиях наблюдается другая причина - недостаточные усилия по продвижению своей продукции. Речь идет не об отсутствии рекламы на телевидении, а о банальной пассивности отдела маркетинга (либо отдела с любым иным названием, отвечающего за привлечение заказов). Вместо поиска клиентов, участия в выставках, рассылок информации отдел маркетинга дублирует функции отдела сбыта - просто фиксирует полученные и выполненные заказы.

Если рыночная ситуация такова, что спрос на продукцию предприятия ограничен и расширение рынка сбыта в ближайшее время не прогнозируется, можно говорить о необходимости выпуска новых видов продукции. Выпуск нового вида продукции, пользующегося спросом на рынке, позволит увеличить объемы реализации, но потребует средств на приобретение нового оборудования, know-how (в этом случае необходимо определить объем капитальных затрат, который не приведет к ухудшению состояния компании). Возможно, что продвижение продукции организовано на должном уровне и предприятие заняло максимально возможную долю рынка, но прибыль все равно невысока. Причиной данной ситуации могут быть высокие затраты. Одной из возможных причин высоких затрат - высокие цены на сырье, материалы, комплектующие, услуги, устанавливаемые поставщиками (рис.3.1.).

Рис. 3.1. Недостаточный объем получаемой прибыли

В этом случае вариант снижения затрат - поиск поставщиков, устанавливающих более низкие цены. В большинстве случаев альтернативные поставщики существуют; ведение, оперативное пополнение базы возможных поставщиков сырья, материалов, комплектующих, услуг и использование данной информации - реальная мера по сокращению затрат предприятия.

Причиной возникновения высоких затрат могут быть не только поставщики, но и само предприятие. В частности, высокие затраты на освещение, отопление, потребление воды могут возникать по причине отсутствия контроля за расходованием ресурсов. Это особенно характерно для крупных предприятий: освещение помещений не только в рабочее время, не отремонтированные теплосети, обогревающие помимо помещений "уличный воздух".

В некоторых случаях снижение затрат требует более радикальных мер - сокращения производственных фондов предприятия или, как иногда говорят, сокращения масштабов компании. К таким мерам нередко приходится прибегать предприятиям, которые были созданы достаточно давно и рассчитаны на объемы производства, в десятки раз большие, чем объемы, производимые в настоящее время.

Недозагруженные производственные фонды становятся "слишком дорогими" для предприятия - требуют слишком больших (по сравнению с выручкой) затрат на ремонт и обслуживание. Возникает решение отказаться от части фондов и тем самым сократить постоянные затраты (в настоящее время нередко встречаются случаи продажи вспомогательных производств, которые инициируются именно с целью сокращения затрат). Сокращение масштабов производственных фондов позволит увеличить прибыль за счет сокращения постоянных затрат - сокращения затрат на содержание и ремонт оборудования, зданий, сооружений.

Прибыль, заработанная предприятием, остается в его распоряжении не в полном объеме. Часть заработанной прибыли может уйти на погашение штрафов, пеней за просроченные задолженности или срывы контрактов, часть - на расходы непроизвдственного характера. Сокращение непроизводственных расходов из прибыли также может стать путем оптимизации прибыли, и, следовательно, финансового положения компании.