Планирование товарных запасов

Образование и хранение товарных запасов требуют определенных затрат, которые возрастают по мере их увеличения.

В этой связи для правильного экономического планирования небезразлично, в каком объеме должны создаваться товарные запасы. Как избыток, так и их недостаток в равной мере приносят убытки. Излишние товарные запасы приводят к увеличению затрат на их образование, хранение, к убыткам от порчи товаров. Если эти товары к тому же подвержены моральному старению, влиянию моды, то возможно и их обесценение. Незначительная величина товарных запасов, как правило, приводит к перебоям в работе розничной торговли, к образованию дефицита и, наконец, прямым убыткам, связанным с сокращением объема товарооборота.

На размеры товарных запасов оказывает влияние целый ряд факторов: равномерность и частота завоза, транспортные условия, материально-техническая база торговли и ее размещение, свойства товаров и т. д. Чтобы как-то контролировать состояние товарных запасов и учитывать влияние этих факторов, осуществляется нормирование товарных запасов.

Отклонение фактических товарных запасов от установленного норматива служит ориентиром в коммерческой работе. Если товарные запасы становятся ниже норматива - это сигнал для завоза соответствующих товаров. Увеличение же товарных запасов сверх установленного норматива говорит о необходимости изучения причин, вызвавших такое нежелательное явление. Таким образом, товарные запасы призваны играть важную роль в организации товародвижения. Они находятся в неразрывной связи со многими сторонами хозяйственной деятельности торговых предприятий.

Систематическое наблюдение за величиной товарных запасов, сопоставление их с действующими нормативами и выявление на этой основе отклонений является первой основной задачей статистики товарных запасов.

В прямой зависимости от товарных запасов находится важнейший показатель хозяйственной деятельности торговых предприятий - розничный товарооборот. Отсутствие необходимых товаров отрицательно сказывается на выполнении плана товарооборота и удовлетворении потребностей населения. Но иногда бывает и так, что имеется вполне достаточное количество товаров для обеспечения нормальной торговли, но из-за несоответствия качества и ассортимента этих товаров требованиям покупателей они оседают в товаропроводящей сети, а спрос покупателей остается неудовлетворенным.

Сведения о количественном и качественном составе товарных запасов можно получить на основе данных учета и отчетности по товарным запасам. Поскольку объем и структура товарных запасов постоянно изменяются, учет их производится на определенные моменты времени. Основные способы учета товарных запасов следующие: инвентаризация, оперативный учет остатков товаров, балансовый метод.

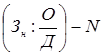

Для оценки обеспеченности розничного товарооборота товарными запасами надо фактические показатели обеспеченности сопоставить с плановыми нормативами. Сопоставление ведется по формуле

(7)

(7)

Зн - товарные запасы в днях или

(8)

(8)

Зн - товарные запасы в сумме, где О - розничный товарооборот за период; Д - число дней в периоде; N - норматив товарных запасов в днях.

Превышение фактических товарных запасов над плановым нормативом говорит о том, что предприятие обеспечено товарными запасами и имеет сверхнормативные запасы. Если фактические запасы ниже нормативных запасов, это говорит о том, что план товарооборота не обеспечен товарными запасами. При этом надо учесть, что плановый норматив товарных запасов устанавливается в расчете на кредитуемый товарооборот, т. е. тот товарооборот, который соответствует товарным запасам текущего хранения.

Таблица 8

Выполнения норматива товарного запаса в отчетном году в ООО «-»

|

Наименование товарной группы |

Норматив товарных запасов по плану |

Фактические товарные запасы на конец IV квартала 2009г. |

Отклонения от норматива | ||||

|

тыс.руб. |

дни |

тыс.руб. |

дни |

тыс.руб. |

дни |

темпы прироста, % | |

|

Бакалея |

1860 |

18 |

2165 |

19 |

305 |

0,7 |

16,4 |

|

Гастрономия |

210 |

3 |

215 |

3 |

5 |

-0,1 |

2,4 |

|

Кондитерские изделия |

36 |

4 |

39 |

4 |

3 |

0,9 |

8,3 |

|

Хлебобулочные изделия |

6 |

1 |

7 |

1 |

1 |

0,0 |

16,7 |

|

Молоко и молочные продукты |

21 |

2 |

22 |

2 |

1 |

-0,1 |

4,8 |

|

Ликероводочные изделия |

2156 |

20 |

2243 |

22 |

87 |

1,5 |

4,0 |

|

Рыба и морепродукты |

76 |

4 |

83 |

5 |

7 |

1,4 |

9,2 |

|

Замороженные полуфабрикаты |

69 |

6 |

107 |

7 |

38 |

1,4 |

55,1 |

|

Бытовая химия и другие сопутствующие товары |

156 |

10 |

275 |

13 |

119 |

2,6 |

76,3 |

|

Итого |

4590 |

13 |

5156 |

14 |

566 |

0,8 |

12,3 |

1 2