Расчет основных коэффициентов, отражающих финансовую устойчивость предприятия ООО "ПланетаСтрой"

Анализ финансовой устойчивости предприятия.

Оценим финансовую устойчивость предприятия с помощью финансовых коэффициентов (Таблица 10)

Таблица 10

Показатели финансовой устойчивости предприятия

|

Показатели |

Начало года |

Конец года. |

Отклонение |

|

Коэффициент автономии |

0,92 |

0,86 |

0,06 |

|

Коэффициент финансовой зависимости |

1,09 |

1,16 |

0,07 |

|

Коэффициент соотношения привлеченных и собственных средств |

0,09 |

0,16 |

0,07 |

|

Коэффициент соотношения привлеченных и вложенных средств |

0,08 |

0,14 |

0,06 |

|

Коэффициент маневренности собственного капитала |

0,29 |

0,39 |

0,10 |

Коэффициент автономии.

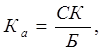

Коэффициент автономии - Ка (коэффициент финансовой независимости) рассчитывается как отношение величины источника собственных средств (капитала) к итогу (валюте) баланса:

(4)

(4)

где: СК - собственный капитал,

Б - итог баланса.

На начало года Ка = 18826,7/20563=0,92 (92%);

На конец года Ка = 21951,8/25509 = 0,86 (86%).

Данный коэффициент показывает удельный вес собственных средств в общей сумме источников финансирования. Нормальное ограничение оценивается на уровне 0,5, т.е. Ка ³ 0,5. Коэффициент автономии характеризует степень финансовой независимости предприятия от кредиторов.

Коэффициент автономии за рассматриваемый год сократилась на 6%, но все же остался в пределах нормативных значений, это говорит о том, что предприятие устойчиво и не зависит от внешних кредиторов. Так же практически отсутствует риск потери инвестиций и кредитов.

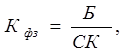

Коэффициент финансовой зависимости.

Коэффициент финансовой зависимости - Кфз. - является обратным к коэффициенту автономии:

(5)

(5)

где: Б - итог баланса,

СК - собственный капитал.

Коэффициент финансовой зависимости означает насколько активы предприятия финансируются за счет заемных средств.

На начало года Кфз =20563/18826,7=1,09;

На конец года Кфз = 25509/21951,8=1,16.

Коэффициент финансовой зависимости показал, что предприятие использует малую долю заемных средств. Это способствует повышению платежеспособности предприятия и доверия к нему контрагентов, увеличению вероятности получения кредита.

Коэффициент соотношения привлеченных и собственных средств.

Коэффициент характеризует зависимость от внешних займов. Для нормального функционирования предприятия значение этого коэффициента не должно быть больше 1. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости: