Чистая прибыль

Понятие чистая прибыль, формула расчёта чистой прибыли.

Чистая прибыль

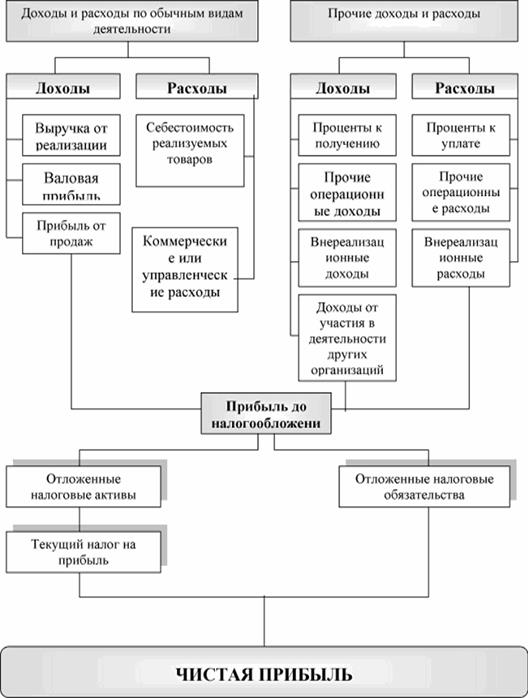

это часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. Чистая прибыль используется для увеличения оборотных средств предприятия

, формирования фондов и резервов, и вложений инвестиций в производство. Объём чистой прибыли зависит от объёма валовой прибыли

и величины налогов

; исходя из объёма чистой прибыли, исчисляются дивиденды акционерам предприятия.

это часть валового выгоды, которая остается в распоряжении предприятия после формирования фонда оплаты труда и уплаты налогов, отчислений, обязательных платежей в бюджет, в вышестоящие компании и банки <http://forexaw.com/TERMs/Economic_terms_and_concepts/Economic_and_legal_terminology/l217_%D0%91%D0%B0%D0%BD%D0%BA_Bank>. Чистая прибыль используется для стимулирования коллектива и расширения производства;

это сумма прибыли и налога с оборота. Чистая прибыль является основным источником формирования выгод бюджета <http://forexaw.com/TERMs/Exchange_Economy/Macroeconomic_indicators/Finance/l698_%D0%91%D1%8E%D0%B4%D0%B6%D0%B5%D1%82_Budget> и денежных накоплений предприятия.

Из чистой прибыли выплачиваются дивиденды акционерам, производятся вложения инвестиций

в производство и формирование фондов и резервов.

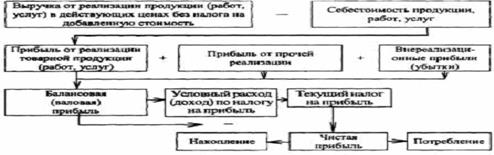

Чистая прибыль = Валовая прибыль + Другая операционная прибыль + Финансовая прибыль - налоги

Чистая прибыль = прибыль до налогообложения - налоги, где

Валовая прибыль = выручка <http://forexaw.com/TERMs/Economic_terms_and_concepts/Economic_and_legal_terminology/l1031_%D0%92%D1%8B%D1%80%D1%83%D1%87%D0%BA%D0%B0_Revenue> - исходная стоимость <http://forexaw.com/TERMs/Economic_terms_and_concepts/Economic_and_legal_terminology/l115_%D0%A1%D0%B5%D0%B1%D0%B5%D1%81%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C_%D0%A1ost_%D0%B8%D1%81%D1%85%D0%BE%D0%B4%D0%BD%D0%B0%D1%8F_%D1%81%D1%82%D0%BE%D0%B8%D0%BC%D0%BE%D1%81%D1%82%D1%8C>

Другая операционная прибыль = Другие операционные доходы <http://forexaw.com/TERMs/Economic_terms_and_concepts/Economic_and_legal_terminology/l106_%D0%94%D0%BE%D1%85%D0%BE%D0%B4_income> - Другие операционные расходы <http://forexaw.com/TERMs/Economic_terms_and_concepts/Economic_and_legal_terminology/l113_%D0%A0%D0%B0%D1%81%D1%85%D0%BE%D0%B4_expense_%D0%B8%D0%B7%D0%B4%D0%B5%D1%80%D0%B6%D0%BA%D0%B8_%D0%B7%D0%B0%D1%82%D1%80%D0%B0%D1%82%D0%B0>

Финансовая прибыль = Финансовые доходы - Финансовые расходы

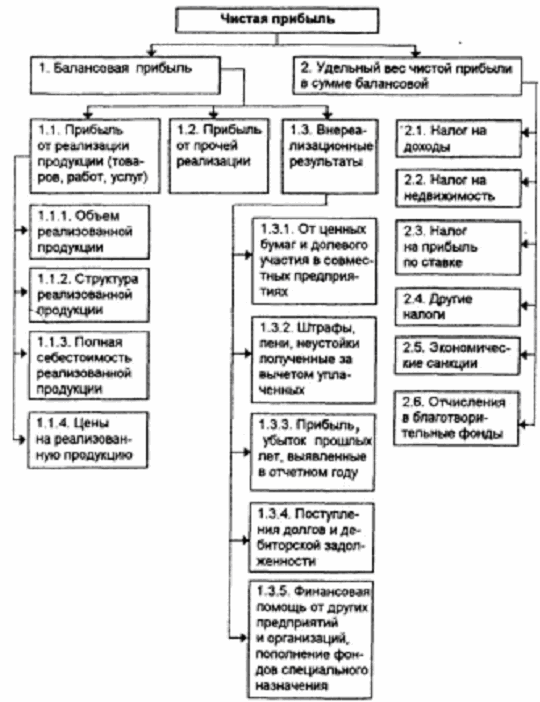

Чистая прибыль используется предприятием по своему усмотрению. Основные направления использования это:

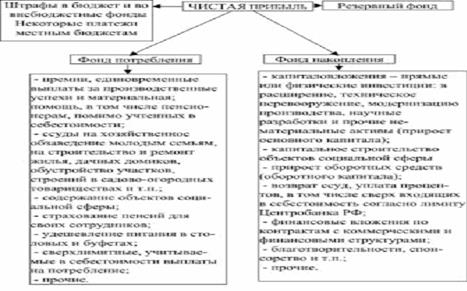

Реинвестируемая прибыль (фонд накопления) предназначен для развития производства, создания резервного фонда, инвестирования в другие предприятия.

Фонд потребления предназначен для выплаты владельцам, акционерам, решения социальных проблем, благотворительность и материальные поощрения персоналу по результатам работы <http://forexaw.com/TERMs/Exchange_Economy/Macroeconomic_indicators/Employment/l1047_%D0%97%D0%B0%D0%BD%D1%8F%D1%82%D0%BE%D1%81%D1%82%D1%8C_Employment>.

Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале <http://forexaw.com/TERMs/Economic_terms_and_concepts/Economic_and_legal_terminology/l107_%D0%9A%D0%B0%D0%BF%D0%B8%D1%82%D0%B0%D0%BB_capital> общества (п. 2 ст. 28 Федерального закона <http://forexaw.com/TERMs/Society/Laws/l306_%D0%97%D0%B0%D0%BA%D0%BE%D0%BD_law_%D0%BD%D0%BE%D1%80%D0%BC%D0%B0%D1%82%D0%B8%D0%B2%D0%BD%D0%BE-%D0%BF%D1%80%D0%B0%D0%B2%D0%BE%D0%B2%D0%BE%D0%B9_%D0%B0%D0%BA%D1%82_%D0%9D%D0%9F%D0%90> от 08.02.1998 " 14-ФЗ "Об обществах с ограниченной ответственностью").

Зачастую финансовый учет многих компаний сводится к подсчету валовой выручки, валовых затрат и грязной прибыли. Но ведь самый важный, показатель - чистая прибыль…

Этот показатель есть индикатором успешности бизнеса, именно он показывает, насколько хорошо продается ваша идея. Чистая прибыль - это маржа <http://forexaw.com/TERMs/Economic_terms_and_concepts/Economic_and_legal_terminology/l93_%D0%9C%D0%B0%D1%80%D0%B6%D0%B0_Marge_%D1%81%D0%BA%D0%B8%D0%B4%D0%BA%D0%B0> валовой прибыли и издержек. Таким образом, 5 проданных коробков спичек принесли валовую прибыль в размере 5 российских рублей <http://forexaw.com/TERMs/Money/Currency_Pairs/l41_RUR_RUB_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B9%D1%81%D0%BA%D0%B8%D0%B9_%D1%80%D1%83%D0%B1%D0%BB%D1%8C_%D0%B4%D0%B5%D1%80%D0%B5%D0%B2%D1%8F%D0%BD%D0%BD%D1%8B%D0%B9_%D0%9D%D0%B0%D1%86%D0%B8%D0%BE%D0%BD%D0%B0%D0%BB%D1%8C%D0%BD%D0%B0%D1%8F_%D0%B2%D0%B0%D0%BB%D1%8E%D1%82%D0%B0_%D0%A0%D0%A4_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B9%D1%81%D0%BA%D0%BE%D0%B9_%D0%A4%D0%B5%D0%B4%D0%B5%D1%80%D0%B0%D1%86%D0%B8%D0%B8>, а издержки составили 13 000 российских рублей.