Исправление ошибок в бухгалтерской отчетности

С годовой бухгалтерской отчетности за 2010 год вступает в силу Положение по бухгалтерскому учету “Исправление ошибок в бухгалтерском учете и отчетности” (ПБУ 22/2010).

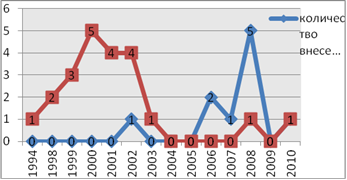

Министерство Финансов Российской Федерации было не слишком активно в обновлении положений по бухгалтерскому учету в 2009 - 2010 годах. Представим на следующем графике количество утвержденных положений по бухгалтерскому учету и внесенные в них изменения.

Схема 1. Частота утверждения и обновления российских ПБУ.

Утвержденное в 2010 году положение по бухгалтерскому учету 22/2010 устанавливает новые правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций.

Порядок исправления ошибок по правилам нового Положения по бухгалтерскому учету зависит от того, существенная это ошибка или нет. Так же как и сейчас, существенность ошибки организация должна будет определять самостоятельно.

Общие правила исправления несущественных ошибок такие же, что и сейчас. Однако отличия все же существуют. Представим в следующей таблице действующий порядок исправления несущественных ошибок и порядок исправления, установленный ПБУ 22/2010.

Таблица 3

|

Период обнаружения несущественной ошибки |

Действующий порядок исправления ошибки |

Порядок исправления ошибки, установленный ПБУ 22/2010 |

|

Отчетный год, в котором допущена ошибка |

Записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка | |

|

После окончания года, в котором допущена ошибка, но до даты подписания бухгалтерской отчетности за этот год |

Записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность). | |

|

После подписания годовой отчетности, но до даты ее представления в налоговую инспекцию и другим пользователям |

Записями по соответствующим счетам бухгалтерского учета за декабрь года, в котором она допущена |

Записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка |

|

После подписания годовой бухгалтерской отчетности и после представления пользователям и/или собственникам |

Записями по соответствующим счетам бухгалтерского учета в том месяце отчетного года, в котором выявлена ошибка | |

Таким образом, дата подписания бухгалтерской отчетности - ключевая для определения порядка исправления несущественной ошибки.

Прибыль или убыток, возникшие в результате исправления несущественной ошибки прошлого года, необходимо учесть на счете 91 “Прочие доходы и расходы”.

Если исправление несущественной ошибки повлечет за собой увеличение бухгалтерской прибыли отчетного периода, а базы по налогу на прибыль - прошлого периода, то организации необходимо будет представить уточненную налоговую декларацию по налогу на прибыль и отразить постоянный налоговый актив: Дебет счета 68, субсчет “Налог на прибыль” Кредит счета 99, субсчет “Постоянный налоговый актив”.

Если же в бухгалтерском и налоговом учете ошибка исправляется в одном периоде, то такая необходимость не возникает. Например, если ошибка привела к излишней уплате налога на прибыль прошлого года, то в налоговом учете ее можно исправить текущим периодом. Однако если в этой ситуации налогоплательщик решит подать уточненную налоговую декларацию за прошлый год, то ему придется начислить постоянное налоговое обязательство: Дебет счета 99, субсчет “Постоянное налоговое обязательство” Кредит счета 68, субсчет “Налог на прибыль”.

1 2