Планирование финансов на уровне домашнего хозяйства

Поставив перед собой цель и составив список препятствий, продумав варианты их преодоления, можно принять решение исходя из имеющейся информации.

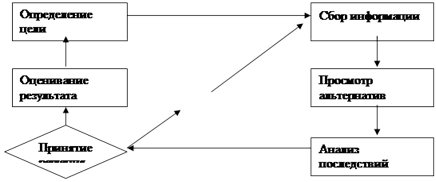

Процесс принятия решения можно изобразить в виде схемы.

Выбор альтернативы

Лучший выбор

Цели + решения +Действие = Результат

Рис. 2 - Процесс принятия решения.

Процесс планирования финансов.

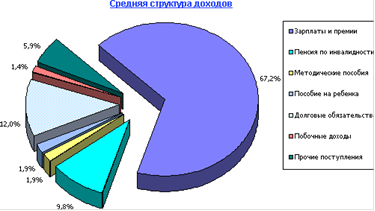

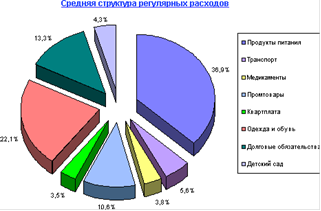

Жить по средствам - непременный закон семейной экономики. В виде круговых диаграмм среднюю структуру доходов и расходов можно представить следующим образом:

![]()

Рис. 3- Структура доходов

Рис. 4- Структура расходов

Кроме регулярных расходов возможны и нерегулярные (эпизодические) расходы - покупка мебели, бытовой техники и электроники. Кроме этого, существует потребность в культурной жизни, книгах, хобби, развлечениях и т. п. Есть такая психологическая закономерность: в день зарплаты каждый человек чувствует себя почти богачом, а следовательно, денег не считает. Получив деньги, лучше сразу идти домой, никуда не заходя и ничего не покупая, даже продукты. На следующий день "лихорадка", как правило, спадает. На свежую голову легче решить, что именно необходимо в первую очередь. Мы всегда должны знать, какая сумма находится у нас в кошельке. Так легче контролировать расходы и в чем-то ограничивать себя. Хотя бы раз в жизни нужно записать свои расходы за месяц. Может статься, что на всякие мелочи ушла добрая половина зарплаты. Нужно завести три списка. Необходимые покупки. К ним относятся еда, плата за коммунальные услуги, транспортные расходы, одежда и т. д. Покупки, которые вам в принципе нужно сделать, но не обязательно в течении текущего месяца. Скажем нужно купить книжный шкаф. Без него уже, в принципе, не обойтись, но у нас есть время походить, поискать Покупки предметов, которые не относятся к необходимым, но обладание которыми доставляет нам удовольствие. Этот список - очень индивидуален. Один включит в него меха и бриллианты, другой - лишнюю скатерть. Брать деньги в долг на текущие расходы можно только в случае крайней необходимости. Деньги уйдут незаметно, а отдавать все равно придется всю сумму. Прельстившись заманчивыми вывесками "Скидка 50%" и набрав целый ворох вещей, которых прежде и не думали покупать, мы уже дома обнаруживаем, что из всех них нам подходит только одна. Получается, что вещица обошлась не дешевле, а дороже, и не на 50%, а на все сто, а то и двести. Направляясь в магазин, заранее нужно составить список продуктов и вещей, которые необходимо купить. Человек, попавший в плотное окружение красочных товаров, легче поддается соблазну и покупает много ненужного. Не стоит прельщаться красочными обертками: упаковка увеличивает стоимость товара, но не влияет на его качество.

Часто мы покупаем впрок товары, которые стоят несколько дешевле обычного. Но деньги на двойную порцию все равно затрачиваются, вот и получается, что опять купили очень дорогое. Для обеспечения стабильного материального положения семьи, а тем более для повышения ее благосостояния необходимо планирование семейного бюджета.

Планирование личных финансов всегда связано с решением следующих задач:

. оценки своего финансово-имущественного состояния;

. создания системы защиты от нежелательных явлений в жизни;

. определения схем сохранения и приумножения сбережений;

. выбора варианта отчислений "на будущее" (пенсионных схем).

В жизни элементы финансового планирования мы познаем на интуитивном уровне. Задача - перевести их в разряд обыденных вещей.

Основные способы защиты от нежелательных явлений:

. Планирование будущих доходов на случай утраты работоспособности или потери работы, крушения бизнеса. Пояснений к понятию "черный день" не требуется. В жизни бывают не только счастливые случаи. 2. Обеспечение минимально необходимой защиты своего здоровья. У каждого человека - свои болячки, и их "масштаб" будет определять степень "облегчения" кошелька. Поэтому нужно ввести правило: здоровье и контроль за ним - в первую очередь. 3. Страхование имущества (жилья, автомобиля, дачи, бизнеса, драгоценностей и т. д. ). Любой страховой агент может рассказать несметное количество реальных жутких историй о бедах людей, опрометчиво полагавших, что их-то "пронесет". 4. Осторожное отношение к системам залога личной собственности при взятии кредитов. Принудительные продажи имущества граждан за долги становятся в России все более привычными. Вывод: Не важно какой доход имеет семья, планирование доходов очень важно. Планирование финансов включает управление всеми ресурсами и средствами для достижения целей и стремлений. Эти ресурсы - время, таланты и деньги. Чтобы достичь свою цель необходимо четко ее видеть, быть готовым принять решение в нужный и ответственный момент, быть вооруженным нужной информацией, иметь ввиду альтернативные варианты, уметь анализировать возможные последствия.