Процедура финансового планирования

Рис. 3.2. Анализ достижения целевых показателей

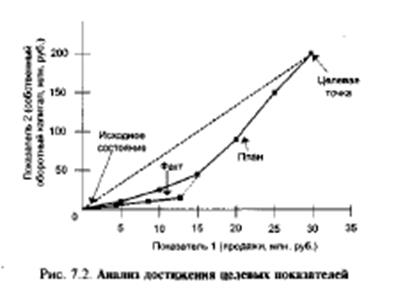

На графике по осям абсцисс и ординат задается значение двух показателей (иногда можно задать три оси, если график получается наглядным), показываются исходное состояние, целевая точка, а также динамика плановых и фактических данных нарастающим итогом.

Разница между плановыми и фактическими данными показывает, на сколько перевыполняются (не выполняются) планы, а также насколько далеко значение фактического показателя от целевой точки. Использование плановых данных необходимо, если движение к цели осуществляется не по прямой. Степень продвижения к цели по каждому показателю можно измерить величиной, рассчитанной по формуле:

СЦП=(Пфакт - Пнач) / (Пцел - Пнач),

где Пцел - целевое значение показателя;

Пфакт - фактическое значение показателя;

Пнач - начальное значение показателя.

и выражаемой в процентах. При анализе этого показателя следует принимать во внимание фактор времени, т.е. долю фактического времени по отношению к установленному (год).

Конечно, наиболее простой случай для анализа того, достигло или не достигло предприятие своих целей, когда цели выражаются численными показателями, и результаты работы могут быть с ними сопоставлены. Качественные цели предприятия часто выражаются в его сформулированной миссии. Количественные цели удобно выражать в показателях, являющихся выходными при планировании. Это позволяет уже на этапе планирования осознать достижимость целей.

. Осуществление действий. В процессе деятельности на этапах между формированием плана и фиксацией его выполнения находится этап «Действие». Весомость данного этапа намного выше, чем всех остальных, так как задействованы не только управленцы, но и весь аппарат предприятия.

На этом этапе происходит многократное отслеживание фактического хода событий (не обязательно сих фиксацией в документальной форме) и оперативное воздействие, весьма важное для целей управления. По сути это реализация обратных связей. Оперативное отслеживание и внесение коррективов по ходу позволяет уменьшить потери из-за нескоординированности работы многих служб и специалистов.

Суть именно финансового планирования заключается в том, что одновременно планируются прибыли и движение капитала, особенно денежных средств (рис. 3.3).

Рис. 3.3. Последовательность планирования от затрат к движению денежных средств

1 2