Финансовый анализ ООО «ТрансСибирская Лесная компания»

Коэффициент использования производственной мощности по сравнению 2010 г. с 2009 г. увеличился на 0,13%, а 2009 г.с 2008 г. на 0,02%. Показатель стоимости основных производственных фондов по сравнению 2009 г. с 2008 г. возрос на 2941 тыс. руб., а по сравнению 2010 г. с 2009 г. снизился на 548 тыс. руб., в связи с тем, что на предприятии была проведена реконструкция производственно-технической базы. Фондоотдача основных производственных фондов по показателю реализованной продукции в 2009 г. по сравнению с 2008 г. снизился на 0,52 руб., а в 2010 г. по сравнению с 2009 г. увеличился на 1,76 руб., что свидетельствует о повышении эффективности использования основных производственных фондов.

Среднегодовая численность по сравнению 2010 г. с 2009 г. снизилась на 217 человек, а по сравнению 2009 г. с 2008 г. - на 45 человек. Производительность труда одного работающего по сравнению 2009 г. с 2008 г. снизилась на 14,5 тыс. руб., а по сравнению 2010 г. с 2009 г. увеличилась на 159,2 тыс. руб., что говорит об эффективности использования трудовых ресурсов. Среднемесячная оплата труда по сравнению 2010 г. с 2009 г. увеличилась на 1,84 тыс. руб., а по сравнению 2009 г. с 2008 г. увеличилась на 0,34 тыс. руб.

Полная себестоимость продукции в 2009 г. сначала снизилась на 9417 тыс. руб., а потом возросла в 2010 г. на 115431 тыс. руб. Такую же динамику имел и объем продаж на предприятии.

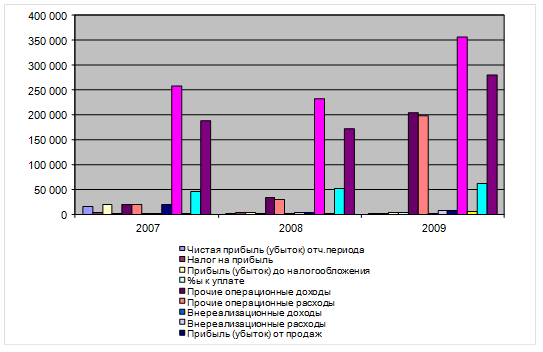

Рис. 2.1. Финансовые результаты хозяйственной деятельности ООО «ТрансСибирская Лесная компания» за 2008-2010 гг.

Поэтому прибыль от реализации продукции в 2010 г. по абсолютной величине превысила уровень 2009 г. на 4737 тыс. руб., однако по сравнению 2009 г. с 2008 г. прибыль от реализации продукции снизилась на 16675 тыс. руб. Рентабельность продаж по сравнению 2009 г. с 2008 г. снизилась на 6,82%, а затем увеличилась на 0,88% в 2010 г. Рост рентабельности связан, прежде всего, с ростом объема выручки от реализации в 2010 г. по сравнению с 2009 г., что привело к увеличению показателя прибыли на предприятии в 2010 г.

Для показателей, значение которых менее 20000 тыс. руб. построим отдельно диаграмму (рис. 2.2.). Здесь отчетливо видно, что в 2010 году по сравнению с 2008 произошел большой скачок по статье внереализационные расходы и спад по статье чистая прибыль. Произошло увеличение по статье коммерческие расходы более чем в 3 раза.

Таблица 2.2. Анализ финансовых результатов хозяйственной деятельности ООО «ТрансСибирская Лесная компания» за 2008-2010 гг.

|

Показатели |

2008 |

2009 |

2010 |

Удельный вес, % 2008 |

Удельный вес, % 2009 |

Удельный вес, % 2010 |

Отклонение в абсолютных величинах 2009 к 2008 |

Отклонение в абсолютных величинах 2010 к 2009 |

Отклонение в удельном весе 2010 к 2009 |

Отклонение в удельном весе 2009 к 2008 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Чистая прибыль (убыток) отч. периода |

15647 |

610 |

1903 |

81,46 |

16,69 |

42,35 |

-15037 |

+1293 |

+25,66 |

-13,28 |

|

Налог на прибыль |

3562 |

3045 |

2492 |

18,54 |

83,31 |

55,45 |

-517 |

-553 |

-27,86 |

+64,77 |

|

Отложенные налоговые обязательства |

- |

- |

99 |

- |

- |

2,21 |

- |

+99 |

+2,21 |

- |

|

Прибыль (убыток) до налогообложения |

19209 |

3655 |

4494 |

100,00 |

100,00 |

100,00 |

-15554 |

+839 |

- |

- |

|

%ы к уплате |

1790 |

1161 |

2998 |

9,32 |

31,76 |

66,71 |

-629 |

+1837 |

+34,95 |

+22,44 |

|

Доходы от участия в других организациях |

148 |

- |

- |

0,77 |

- |

- |

-148 |

- |

- |

-0,77 |

|

Прочие операционные доходы |

19397 |

33738 |

203495 |

100,98 |

923,06 |

4528,15 |

+14341 |

+169757 |

+3605,09 |

+822,08 |

|

Прочие операционные расходы |

19251 |

29401 |

197504 |

100,22 |

804,40 |

4394,84 |

+10150 |

+168103 |

+3590,44 |

+704,18 |

|

Внереализационные доходы |

927 |

1576 |

885 |

4,83 |

43,12 |

19,69 |

+649 |

-691 |

-23,43 |

+38,29 |

|

Внереализационные расходы |

260 |

4460 |

7784 |

1,35 |

122,02 |

173,21 |

+4200 |

+3324 |

+51,19 |

+120,67 |

|

Прибыль (убыток) от продаж |

20038 |

3363 |

8100 |

104,32 |

92,01 |

180,24 |

-16675 |

+4737 |

+88,23 |

-12,31 |

|

Выручка от реализации продукции |

258638 |

231581 |

356749 |

-27057 |

+125168 | |||||

|

Коммерческие расходы |

2315 |

2907 |

6047 |

+592 |

+3140 | |||||

|

Управленческие расходы |

47030 |

52124 |

61179 |

+5094 |

+9055 | |||||

|

Себестоимость продукции |

189255 |

173187 |

281423 |

-16068 |

+108236 |