Метод Шарпа

В 1963 г. американский экономист У. Шарп предложил новый метод построения границы эффективных портфелей, позволяющий существенно сократить объемы необходимых вычислений. В дальнейшем этот метод модифицировался и в настоящее время известен как одноиндексная модель Шарпа.

В основе модели Шарпа лежит метод линейного регрессионного анализа, позволяющий связать две переменные величины - независимую Х и зависимую Y линейным выражением типа Y = α + β Х. В модели Шарпа независимой считается величина какого-то рыночного индекса. Таковыми могут быть, например, темпы роста валового внутреннего продукта, уровень инфляции, индекс цен потребительских товаров и т.п. Сам Шарп в качестве независимой переменной рассматривал норму отдачи rm, вычисленную на основе индекса Standart and Poor’s (S&P500). В качестве зависимой переменной берется отдача ri какой-то i-ой ценной бумаги. Поскольку зачастую индекс S&P500 рассматривается как индекс, характеризующий рынок ценных бумаг в целом, то обычно

модель Шарпа называют рыночной моделью,

а норму отдачи rm - рыночной

нормой отдачи.

Пусть норма отдачи rm принимает случайные значения и в течение N шагов расчета наблюдались величины rm1, rm²,…, rmN. При этом доходность ri какой-то i-ой ценной бумаги имела значения ri1, ri2,…, riN. В таком случае линейная регрессионная модель позволяет представить взаимосвязь между величинами rm и ri в любой наблюдаемый момент времени в виде:

ri,t = αi + βirm,t + εi,t (4)

где: ri,t - доходность i-ой ценной бумаги в момент времени t;

αi - параметр, постоянная составляющая линейной регрессии, показывающая, какая часть доходности i-ой ценной бумаги не связана с изменениями доходности рынка ценных бумаг rm;

βi - параметр линейной регрессии, называемый «бета»,

показывающий чувствительность доходности i-ой ценной бумаги к изменениям рыночной доходности;

rm,t - доходность рыночного портфеля в момент t;

εi,t - случайная ошибка, свидетельствующая о том, что реальные, действующие значения ri,t и rm,t порою отклоняются от линейной зависимости.

Особое значение необходимо уделить параметру βi, поскольку он определяет чувствительность доходности i-ой ценной бумаги к изменениям рыночной доходности.

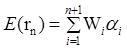

Ожидаемая доходность портфеля, состоящего из n ценных бумаг, вычисляется по формуле:

(5)

(5)

где Wi - вес каждой ценной бумаги в портфеле

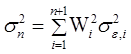

Дисперсия портфеля в модели Шарпа представляется в виде:

(6)

(6)

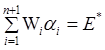

Цели инвестора сводятся к следующему:

необходимо найти минимальное значение дисперсии портфеля при следующих начальных условиях

(7)

(7)

(8)

(8)

(9)

(9)

шарп дисперсия портфель ковариация

Итак, отметим основные этапы, которые необходимо выполнить для построения границы эффективных портфелей в модели Шарпа:

) Выбрать n ценных бумаг, из которых формируется портфель, и определить исторический промежуток в N шагов расчета, за который будут наблюдаться значения доходности ri,t каждой ценной бумаги.

) По рыночному индексу вычислить рыночные доходности rm,t для того же промежутка времени.

) Определить величину дисперсии рыночного показателя σm, а также значения ковариаций σi,m доходностей каждой ценной бумаги с рыночной нормой отдачи и найти величины βi:

(10)

(10)

4) Найти ожидаемые доходности каждой ценной бумаги E(ri) и рыночной доходности E(rm) и вычислить параметр αi:

αi = E(ri) - βiE(rm) (11)

5) Вычислить дисперсии σ2ε,i ошибок регрессионной модели

) Подставить эти значения в соответствующие уравнения

После такой подстановки выяснится, что неизвестными величинами являются веса Wi ценных бумаг. Выбрав определенную величину ожидаемой доходности портфеля E*, можно найти веса ценных бумаг в портфеле, построить границу эффективных портфелей и определить оптимальный портфель. [1]