Экономическая сущность налога на доходы физических лиц в современных условия хозяйствования в Республике Беларусь

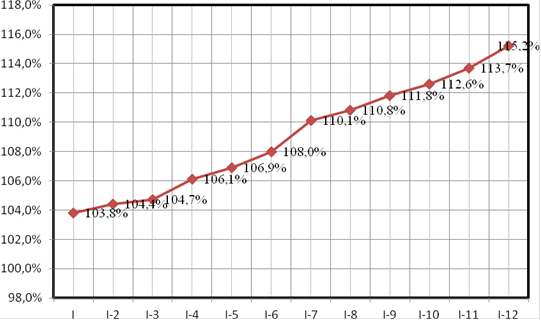

Как видно из данных таблицы 1.5, в 2010 году наблюдается резкий рост доходов населения на протяжении всего года, для наглядности составлен рисунок 1.2, в котором отмечен рост в процентах к соответствующему периоду предыдущего года.

Рисунок 1.2 - Динамика реальных денежных доходов населения Республики Беларусь в 2010 году

Как видно из рисунка1.2 рост реальных денежных доходов населения в 2010 году составил 115,2%, что является первопричиной увеличения поступления в бюджет налогов на доходы физических лиц. В 2011 году рост денежных доходов населения замедлился, в результате чего удельный вес налогов на доходы в бюджете сократился на 0,4%, с 12,4 в 2010 году, до 12% в 2011 году. Для отрожения данной динамики в составлен рисунок 1.3.

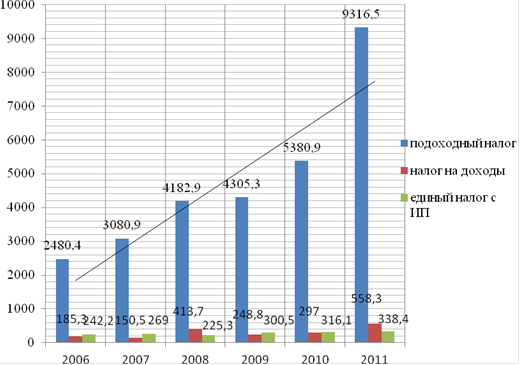

Рисунок 1.3 - Динамика поступлений налогов на доходы физических лиц в млрд. рублей в бюджет Республики Беларусь за 2006 - 2011 годы.

Источник - Собственная разработка на основании данных таблицы 1.3 и 1.4

Как видно из данных рисунка 1.3 за исследуемый период происходит поступательное увеличение налогов уплачиваемых из доходов граждан. Сумма подоходного налога в 2011 году увеличилась на 375,6% к 2006 году, или на 6836,1 млрд. рублей, сумма налога на доходы увеличилась на 373 млрд. рублей по отношению к 2006 году, или на 301,3%, а сумма единого налога с индивидуальных предпринимателей и иных физических лиц увеличилась на 96,2 млрд. рублей, или 139,7%. Таким образом данное увеличение является свидетельством увеличения налогооблагаемой базы, т.е доходов населения, причем наиболее быстрыми темпами увеличиваются доходы физических лиц уплачивающих подоходный налог, а также уплачивающие со своих доходов прочие налоги на доходы, в частности сбор за осуществление деятельности в сфере агроэкотуризма и ремесленный сбор, в то время как доходы плательщиков уплачивающих единый налог с индивидуальных предпринимателей и иных физических лиц увеличиваются менее быстрыми темпами, что отражается на сумме поступления этих налогов и сборов в бюджет.

Однако для более точной финансово-экономической оценки, необходимо рассчитать реальное увеличение поступивших налогов в бюджет. Данные по инфляции представлены в таблице 1.6.

Таблица 1.6 - Уровень инфляции в Республике Беларусь за 2006 - 2011 гг

|

Период |

2011 |

2010 |

2009 |

2008 |

2007 |

2006 |

|

Январь |

101,4 |

100,8 |

104,1 |

102,5 |

101,8 |

101,3 |

|

Февраль |

104,2 |

101,3 |

105,4 |

103,2 |

102,6 |

101,5 |

|

Март |

106,1 |

102,5 |

106,1 |

104,1 |

103,0 |

101,6 |

|

Апрель |

110,9 |

103,1 |

106,5 |

105,3 |

102,8 |

102,5 |

|

Май |

125,4 |

104,0 |

106,9 |

106,6 |

103,2 |

102,8 |

|

Июнь |

136,2 |

104,1 |

107,3 |

107,3 |

103,6 |

103,1 |

|

Июль |

141 |

104,4 |

107,7 |

108,1 |

104,1 |

103,6 |

|

Август |

153,6 |

105,1 |

107,5 |

108,3 |

104,4 |

102,9 |

|

Сентябрь |

174,5 |

106,8 |

107,9 |

109,4 |

105,4 |

103,1 |

|

Октябрь |

187,1 |

107,9 |

108,3 |

110,5 |

107,0 |

103,8 |

|

Ноябрь |

196,4 |

108,9 |

108,7 |

112,0 |

109,4 |

105,7 |

|

Декабрь |

209 |

109,9 |

110,1 |

113,3 |

112,1 |

106,6 |