Анализ налогов на доходы физических лиц в ЧТУП «Гомельская универсальная база»

Источник - собственная разработка. Таблица составлена на основании практических данных организации

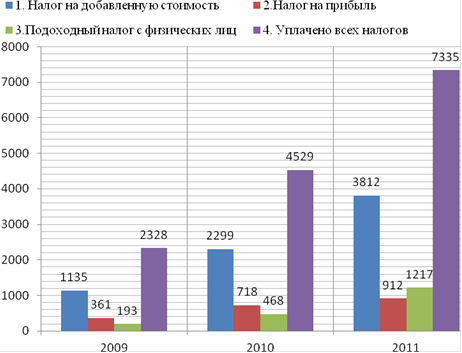

Как видно из данных таблицы 2.8, подоходный налог с физических лиц, уплаченный в бюджет, в 2010 г. по отношению к 2009 г. увеличился в 2,4 раза, и достиг значения 468 млн р. , а в 2011 г. по отношению к 2010 г. произошло ещё большее увеличение, в 2,6 раза . Таким образом за исследуемый период сумма подоходного налога уплаченного в бюджет увеличилась в 6,3 раза. Увеличение налога с начисленных доходов, подлежащих налогообложению, более чем в 6 раз, при прочих равных условиях, свидетельствует о росте налогооблогаемой базы. Для более полного анализа налоговых платежей уплачиваемых в бюджет составлен рисунок 2.1

Рисунок 2.1 Динамика налогов уплаченных в бюджет за 2009 - 2011 гг

Источник - Собственная разработка на основании данных таблицы 2.6

Как видно из рисунка 2.1, темп роста налога на прибыль организации за исследуемый период составил 252,6%, таким образом произошло увеличение в 2,5 раза. Что касается налога на добавленную стоимость, то его рост составил за исследуемый период 335,9%, а в натуральном выражении произошло увеличение на 2677 млн. р. Так же увеличился объём всех налоговых платежей уплачиваемых организацией, более чем в 3 раза за рассматриваемый период, или 5007 млн. р. Таким образом наибольшее изменение произошло по подоходному налогу, сума платежа по которому в 2011 г. составляла 1217 млн. .р., при том, что в 2009 г. она равнялась 193 млн. р. Данное изменение является положительным моментом в деятельности организации, т.к. свидетельствует о росте доходов персонала предприятия. Наиболее подробно информация о подоходном налоге, средней численности персонала, и фонде заработной платы представлена в таблице 2.9.

Таблица 2.9 - Данные о динамике подоходного налога

|

Показатели |

Всего | |||||

|

Годы |

Темп роста ,%, или отклонение (+/-) | |||||

|

2009 |

2010 |

2011 |

2010 г. к (от) 2009 г. |

2011 г. к (от) 2010 г. |

2011 г. к (от) 2009 г. | |

|

1.Подоходный налог с физических лиц, млн.р |

193 |

468 |

1217 |

В 2,4 раза |

В 2,6 раза |

В 6,3 раза |

|

2.Среднесписочная численность работников, чел. |

272 |

418 |

533 |

153,7 |

127,5 |

195,9 |

|

3 Фонд заработной платы, млн. р. |

2593,3 |

5150,2 |

9356 |

198,6 |

181,7 |

В 3,6 раза |

|

4.Среднемесячная заработная плата, руб. |

777880 |

1008174 |

1446982 |

129,6 |

143,5 |

186 |

Источник - собственная разработка. Таблица составлена на основании практических данных организации

Как видно из данных таблицы 2.9 среднесписочная численность работников в за исследуемый период увеличилась на 195,9 %, или на 261 человек. Наибольшее увеличение произошло в 2010 г., когда численность работников увеличилась на 146 человек, или 153,7 %. Фонд заработной платы в 2010 г. по отношению к 2009 г. увеличился на 198,6%, в то время как в 2011 г. по отношению к 2010 г. на 181,7 %, таким образом увеличение за исследуемый период произошло в 3,6 раза. Такое увеличение фонда заработной платы объясняется во первых увеличением чуть менее чем в 2 раза численности работников, а во вторых увеличением среднемесячной заработной платы. Так средняя заработная плата в 2010 г. составила 1008174 р., увеличившись по отношению к 2009 г. на 129,6%. В 2011 г. увеличение составило 143,5% по отношению к 2010 г., или 186% по отношению к 2009г. Для наглядной иллюстрации изменения объёма подоходного налога и фонда заработной платы разработан рисунок 2.2.