Анализ налогов на доходы физических лиц в ЧТУП «Гомельская универсальная база»

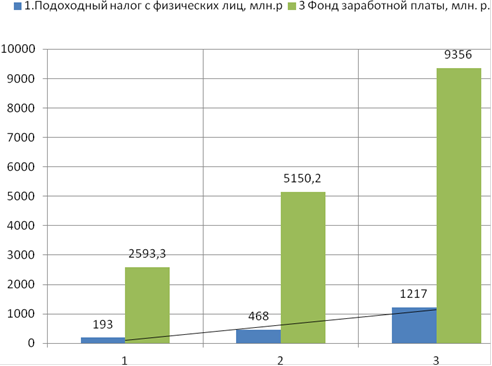

Рисунок 2.2 - Динамика подоходного налога и фонда оплаты труда за 2009 - 2011 гг

Источник - Собственная разработка на основании данных таблицы 2.7

Как видно из 2.2 размер подоходного налога увеличивается вместе с увеличением фонда заработной платы. В то время как фонд заработной платы увеличивается в связи с расширением штата сотрудников, чуть менне чем в 2 раза, и роста средней заработной платы за исследуемый период на 186%. Удельный вес подоходного налога в фонде заработной платы в 2009 г. составляет 7,4%, в 2010 г. 9,1%, а в 2011 г. 13%. Хотя наблюдается рост величины подоходного налога к фонду заработной платы, среднее значение налоговых изъятий из начисленных доходов за исследуемый период составляет 9,8%, при ставке подоходного налога 12%. Данное явление объясняется наличием наловых вычетов по подоходному налогу: стандартных, имущественных, социальных, а также возможностью организации оказать своим работникам материальную помощь, которая необлагается подоходным налогом, в 2012 г. размер такой помощи не может превышать 8 млн. р.

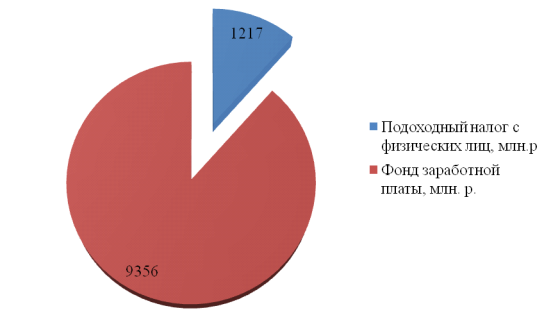

Для наглядной иллюстрации размера подоходного налога и фонда оплаты труда в 2011 г. разработан рисунок 2.3.

Рисунок 2.3 - Соотношение подоходного налога и фонда заработной платы в 2011 г

Источник - Собственная разработка на основании данных таблицы 2.7

Таким образом величина подоходного налога в исследуемой организации на протяжении 2009 - 2011 гг. увеличилась в 6,3 раза, в то время как фонд заработной платы только в 3,6 раза. Это значит, что рост отчислений по подоходному налогу в основном обеспечен не за счет роста доходов, хотя это тоже один из главных факторов, а за счет увеличения среднесписачной численности работников организации, величина которых увеличилась на 195,9%.

К настоящему моменту механизм обложения доходов физических лиц включает налоги и сборы. Подоходный налог и единый налог с индивидуальных предпринимателей и иных физических лиц наиболее распространенны, так как нацелены на широкий спектр получаемых доходов, ремесленный сбор и сбор за осуществление деятельности в сфере агроэкотуризма нацелены на более узкий спектр источников дохода. Гибкая, простая и удобная методика исчисления, декларирования и уплаты налогов способствуют построению эффективного и экономически выгодного механизма обложения доходов физических лиц. Данный момент является важным фактором налоговый системы государства, так как в период трансформационных процессов в экономике весьма высока доля доходов скрываемых от налогообложения, задачей государства является построение простого и эффективного механизма налогообложения.

единый налог предприниматель физический