Экономическое обоснование от внедрения предложенных мероприятий

Важной характеристикой любого предприятия является прибыль. Основным источником информации о прибыли является « Отчет о прибылях и убытках», который представлен в таблице 3.4.

Таблица 3.4 Отчет о прибылях и убытках(в рублях)

|

Показатели |

Ед. изм. |

2010г |

2011г |

2012г |

|

Выручка от реализации |

руб. |

16200000,0 |

21100000,0 |

24400000,0 |

|

Себестоимость продукции |

руб. |

10382192,0 |

12574246,0 |

14050503,5 |

|

Налоги |

руб. |

1190326,2 |

1254848,5 |

1376915,1 |

|

Налогооблагаемая прибыль |

руб. |

4477481,8 |

7254905,6 |

8956581,4 |

|

Налог на прибыль |

руб. |

1074595,6 |

1741177,3 |

2149579,5 |

|

Чистая прибыль |

руб. |

3402886,2 |

5513728,2 |

6807001,9 |

|

Нераспределенная прибыль |

руб. |

3402886,2 |

5513728,2 |

807001,9 |

|

То же нарастающим итогом |

руб. |

3402886,2 |

23989338,3 |

56942092,0 |

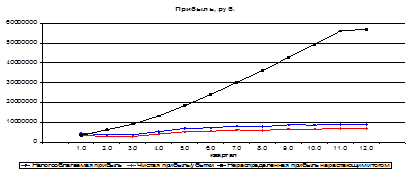

На рис.3.5 представлено изображение прибыли в динамике

Рис 3.5. Показатели прибыли

Проанализируем показатели финансовой состоятельности:

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования. Расчетные показатели рентабельности анализируются в динамике, сопоставляются с данными в динамике, со среднеотраслевыми данными.