Краткая характеристика хозяйственной деятельности ОАО «БиКЗ»

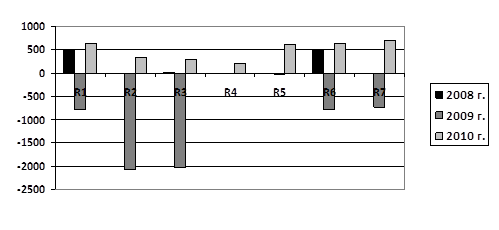

Рисунок 5 - Анализ показателей, характеризующих прибыльность ОАО «БиКЗ» за 2008-2010 гг.

Рентабельность предприятия отражает степень прибыльности его деятельности. Проанализируем показатели рентабельности ОАО «БиКЗ» за 2008-2010гг.

Показатель R1 - рентабельность продаж в 2009 году снижается на 1288%, а в 2010 году связи увеличение рентабельности продаж на 1439%. Это связано с резким скачком себестоимости.

Показатель R2 - бухгалтерская рентабельность от обычной деятельности - не улучшает ситуацию. Показатель в 2009 году снижается на 2079%, а в 2010 увеличивается на 2407%. Это связано с колебанием прочих доходов и расходов.

Понижение рентабельности продаж и основной деятельности говорит о том, что руководство предприятия следует пересмотреть отпускную цену продукции в сторону увеличения или пересмотреть в сторону уменьшения расходов связанных, с производством и реализацией продукции, отнесенные на себестоимость. Проанализируем третий показатель.

Показатель R3 - чистая рентабельность - в относительной степени меняет картину, но не в лучшую сторону. Теперь с одного рубля выручки предприятие имеет 100 % чистой прибыли в 2008 году, -2041% в 2009 и 306№ в 2010г. Данное снижение и повышение происходит за счет колеблющихся показателей налога на прибыль.

Показатель R4 - экономическая рентабельность - показывает эффективность использования всего имущества организации. В целом можно сказать, что имущество организации используется не рационально. Со всех 100% стоимости активов данное предприятие получает всего лишь -100% прибыли в 2009 году, в 2010 году 221%. Т.е. прибыль с каждого рубля, вложенного в имущество в 2010 году, увеличилась на 231%.

На долю собственного капитала выпадает -350% прибыли в 2009 году, но уже в 2010 г происходит скачек, и доля чистой прибыли увеличивается до 608%. Об этом нам рассказывает показатель R5 - Рентабельность собственного капитала. Его динамика оказывает влияние на уровень котировки акций (котировка акций - определение рыночной цены на фондовой бирже.)- валовая рентабельность - показывает долю прибыли в выручке. В 2008году этот показатель был равен 496%, в 2009 году происходит значительное увеличение валовой прибыли до 792%, в 2010 году состояние улучшается, показатель увеличился на 1439%.

Показатель R7 - затратоотдача - показывает, что на 1 рубль затрат (затрат на производство и реализацию продукции), приходиться -50%; -734% и 691% прибыли в 2008, 2009 и 2010 гг. соответственно. Данный показатель увеличивается на 1425%, что хорошо характеризует ОАО «БиКЗ».

Выявим влияние показателей, оказывающих влияние на рентабельность продаж.

Таблица 11 - Анализ показателей, оказывающих влияние на рентабельность продаж ОАО «БиКЗ» за 2008-2010 гг.

|

Показатель фактора влияния |

Формула расчета |

Значения по годам, % |

Изменение, % | |||

|

2008г. |

2009г. |

2010г. |

2010г./ 2009г. |

2009г./ 2008г. | ||

|

Рентабельность продаж |

44 |

4,96 |

-7,92 |

6,47 |

14,39 |

-12,88 |

|

Влияние изменения выручки |

45 |

- |

110 |

30,84 |

29,75 |

- |

|

Влияние изменения себестоимости |

46 |

- |

-105 |

-1646 |

-15,41 |

- |

|

Влияние изменения коммер. расходов |

47 |

- |

0 |

-6,40 |

-6,40 |

- |

|

Влияние изменения упр. расходов |

48 |

- |

0 |

-6,40 |

-6,40 |

- |

|

Итого по факторам влияния |

- |

0,05 |

1,59 |

1,54 |

- | |