Расчет эффективности организации налогового учета

Расчет эффективности налогового учета представляет собой способ установления значимости мероприятий для развития НКО.

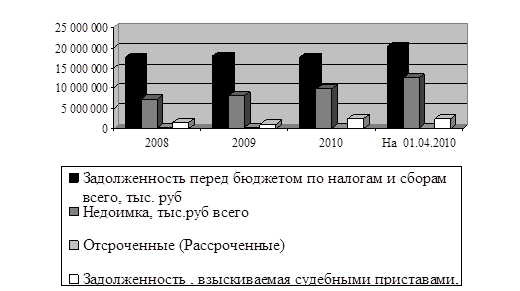

Показатели эффективности налогового учета в расчете на одну НКО по городу Санкт-Петербург показаны в таблице 3.3

Таблица 3.3 Показатели эффективности налогового учета НКО по городу Санкт-Петербург за период 2008 г.-01.04.2010 г.

|

Показатели |

Годы | |||

|

2008 |

2009 |

2010 |

На 01.04.2010 | |

|

Кол- во организаций с учетом НКО |

393 719 |

448 035 |

448 035 | |

|

Задолженность перед бюджетом по налогам и сборам всего, тыс. руб. |

17 580 994 |

17 809 327 |

17 642 916 |

20 426 190 |

|

Задолженность перед бюджетом 1 НКО, руб. |

44 654 |

39 378 |

45 591 | |

|

Недоимка, тыс.руб. всего |

7 212 887 |

8 156 150 |

9 805 902 |

12 403 628 |

|

Недоимка в бюджет от 1 НКО, руб. |

18 320 |

21 886 |

27 684 | |

|

Отсроченные (Рассроченные) платежи , тыс.руб. всего |

205 000 |

205 000 |

105 000 |

105 000 |

|

Отсроченные платежи 1 НКО, руб. |

521 |

234 |

234 | |

|

Задолженность , взыскиваемая судебными приставами, по постановлениям о возбуждении исполнительного производства всего, тыс. руб. |

1 376 455 |

1 098 606 |

2 452 668 |

2 374 521 |

|

Задолженность, взыскиваемая судебными приставами, 1 НКО, руб. |

3496 |

5474 |

5300 | |

Задолженность перед бюджетом, соответствующая НКО по Санкт-Петербургу в 2008 году составляла 17 580 994 тыс.руб., на 01.01.2010 г.- 39 378 рублей, что на 5 276 руб. ниже, чем в 2008 г. На 01.04.2010 года задолженность составила 45 591 руб., что на 6 213 руб. больше чем на 01.01.2010.

Величина недоимки, приходящийся на одну НКО по Санкт-Петербургу в 2008 году составляла 18 320 руб., на 01.01.2010 г.- 21886 рублей, что на 3 566 руб. больше, чем в 2008 г. На 01.04.2010 года недоимка составила 27 684 руб., что на 5798 руб. больше, чем на 01.01.2010.

Отсроченные платежи в расчете на одну НКО по Санкт-Петербургу в 2008 году составляли 521 руб., на 01.01.2010 г.- 234 рублей, что на 287 руб. меньше, чем в 2008 г. На 01.04.2010 года недоимка по сравнению с данными на 01.01.2010 не изменилась.

Задолженность, взыскиваемая судебными приставами с одной НКО по Санкт-Петербургу в 2008 году составляла 3496 руб., на 01.01.2010 г.- 5474 рубля, что на 1978 руб. больше, чем в 2008 г. На 01.04.2010 года задолженность, взыскиваемая судебными приставами составила 5300, что на 174 рубля ниже чем на 01.01.2010.

Динамика изменения показателей по Санкт- Петербургу представлена на рис. 3.2

Рис. 3.2 Динамика изменения показателей эффективности налогового учета в расчете НКО по городу Санкт-Петербург за период 2008 г.-01.04.2010 г. (руб.)

Темпы роста показателей эффективности налогового учета в расчете на одну НКО по городу Санкт-Петербург за период 2008 г. по на 01.04.2010 г. в абсолютной величине представлены в таблице 3.4

Таблица 3.4 Темпы роста показателей эффективности налогового учета в расчете на одну НКО по городу Санкт-Петербург за период 2008 г. по на 01.04.2010 г.

|

Показатели |

Годы (на 1 января) | ||

|

2008 |

01.01.2010 |

04.01.2010 | |

|

Задолженность перед бюджетом 1 НКО, руб |

44 654 |

39378 |

45591 |

|

Темпы роста (в руб) |

-5 276 |

937 | |

|

Недоимка в бюджет от 1 НКО, руб |

18320 |

21886 |

27684 |

|

Темпы роста (в руб) |

3566 |

9364 | |

|

Отсроченные платежи 1 НКО, руб |

521 |

234 |

234 |

|

Темпы роста (в руб) |

-287 |

-287 | |

|

Задолженность, взыскиваемая судебными приставами, 1 НКО, руб |

3496 |

5474 |

5300 |

1 2