Расчет эффективности организации налогового учета

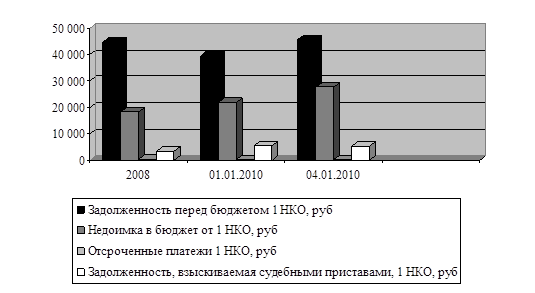

Задолженность перед бюджетом по Санкт-Петербургу одной НКО в 2008 году 44654 руб., на 01.01.2010 - 39378 руб., темп роста составил -5276 руб., а на 01.04.2010- 45591 руб., темп роста составил 937 руб.

Недоимка по Санкт-Петербургу одной НКО в 2008 году составила 18320 руб., на 01.01.2010 - 21886 руб., темп роста составил 3566 руб., а на 01.04.2010- 27684руб., темп роста составил 9364 руб.

Отсроченные платежи по Санкт-Петербургу одной НКО в 2008 году составили 521 руб., на 01.01.2010 и на 01.04.2010- 234 руб., темп роста составил -287 руб.

Задолженность, взыскиваемая судебными приставами по Санкт-Петербургу одной НКО в 2008 году была 3496 руб., на 01.01.2010 - 5474 руб., темп роста составил 1978 руб., а на 01.04.2010- 5300 руб., темп роста составил 1804 руб.

Динамика изменения показателей в абсолютной величине на 01.01.2010 и 01.04.2010 по сравнению с 2008 г показана на рис. 3.5

Рис. 3.3 Динамика изменения показателей в абсолютной величине на 01.01.2010 и 01.04.2010 по сравнению с 2008 г.

Темпы роста показателей на 01.01.2010 и на 01.04.2010 год по сравнению с 2008 годом в относительной величине представлены в таблице 3.5

Таблица 3.5 Темпы роста показателей на 01.01.2010 и на 01.04.2010 по сравнению с 2008

|

Показатели |

Годы | ||

|

2008 |

01.01.2010 |

04.01.2010 | |

|

Задолженность перед бюджетом одной организации, руб |

44 654 |

39 378 |

45 591 |

|

Темпы роста (в %) |

-12 |

2 | |

|

Недоимка в бюджет от одной организации, руб |

18 320 |

21 886 |

27 684 |

|

Темпы роста (в %) |

19 |

51 | |

|

Отсроченные платежи одной организации, руб |

521 |

234 |

234 |

|

Темпы роста (в %) |

-55 |

-55 | |

|

Задолженность, взыскиваемая судебными приставами, одной организации, руб |

3 496 |

5 474 |

5 300 |

|

Темпы роста (в %) |

57 |

52 | |

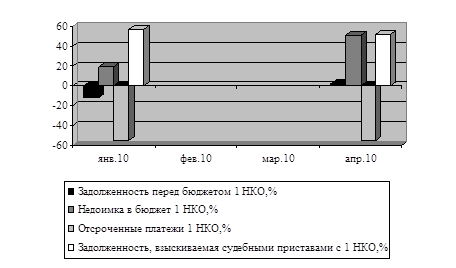

Задолженность перед бюджетом по Санкт-Петербургу одной НКО в 2008 году 44654 руб., на 01.01.2010 - 39378 руб., темп роста составил -12%, а на 01.04.2010- 45591 руб., темп роста составил 2%.

Недоимка по Санкт-Петербургу одной НКО в 2008 году составила 18320 руб., на 01.01.2010 - 21886 руб., темп роста составил 19%, а на 01.04.2010- 27684руб., темп роста составил 51%.

Отсроченные платежи по Санкт-Петербургу одной НКО в 2008 году составили 521 руб., на 01.01.2010 и на 01.04.2010- 234 руб., темп роста составил -55%.

Задолженность, взыскиваемая судебными приставами по Санкт-Петербургу одной НКО в 2008 году была 3496 руб., на 01.01.2010 - 5474 руб., темп роста составил 57%, а на 01.04.2010- 5300 руб., темп роста составил 52%.

Динамика изменения показателей в относительной величине на 01.01.2010 и 01.04.2010 по сравнению с 2008 г показана на рис 3.6

Рис. 3.4 Динамика изменения показателей в относительной величине на 01.01.2010 и 01.04.2010 по сравнению с 2008 г.

Оценка эффективности налогового учета представляет собой способ установления значимости мероприятий для развития НКО.

1 2