Оценка уровня организации налогового учета региональных некоммерческих организаций

налоговый учёт некоммерческий

Для оценки уровня организации налогового учета региональных некоммерческих организаций используются налоговые нагрузки на экономику региона и на население.

Необходимые данные для расчета региональной налоговой нагрузки по методике Минфина представлены в таблице 3.6

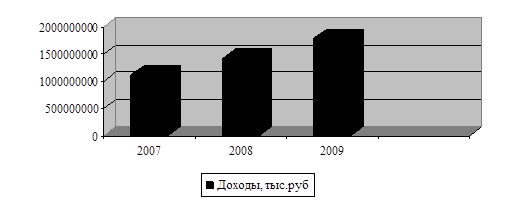

Доходы составляли в 2007 г. 1 119 660 300 тыс. руб, в 2008 г.-1 420 830 200 тыс. руб и 1 789 200 000 тыс. руб. в 2009 г. Рост доходов в 2008 г. по сравнению с 2007 г. составил 301 169 900 тыс.руб, в 2009- 669 539 700 тыс. руб. Изменение темпов роста дохода в 2009 г. по сравнению с 2008 г. составило 368 369 800 тыс.руб.

Таблица 3.6 Данные для расчета региональной налоговой нагрузки по методике Минфина

|

Показатели |

Годы | ||

|

2007 |

2008 |

2009 | |

|

Доходы, тыс. руб |

1 119 660 300 |

1 420 830 200 |

1 789 200 000 |

|

Темпы роста, в тыс.руб. |

301 169 900 |

669 539 700 | |

|

Темпы роста, в % |

26 |

60 | |

|

Сумма налогов причитающихся к уплате в бюджет, тыс. руб |

161 823 481 |

217 746 941 |

229 822 768 |

|

Темпы роста, в тыс.руб. |

55 923 460 |

67 999 287 | |

|

Темпы роста, в % |

35 |

42 | |

Динамика доходов за период 2007-2009 г.г. по Санкт-Петербургу показана на рис. 3.7

Рис.3.5 Динамика доходов за период 2007-2009 г.г. по Санкт-Петербургу, (руб.)

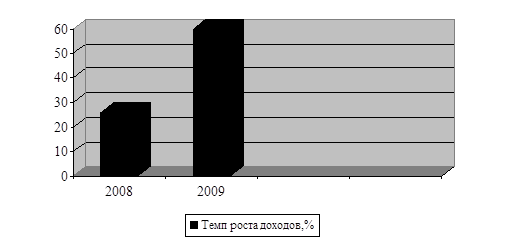

По сравнению с 2007 в относительной величине темп роста дохода в 2008 году составил 26%, в 2009 г.- 60%, в 2009 году по сравнению с 2008 годом рост 26%. (Рис.3.8)

Рис. 3.6 Динамика доходов за период 2008-2009 г.г. по Санкт-Петербургу по сравнению с 2007 г., (%)

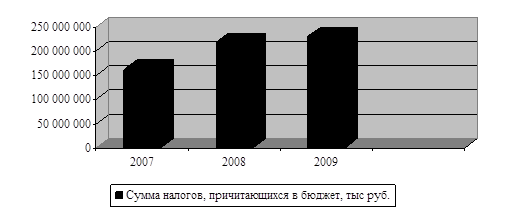

Рост налоговых обязательств в 2009 году по отношению к 2008 году составил 12 075 827 тыс. руб. (рис 3.9)

Рис. 3.7 Общая сумма налоговых обязательств, причитающихся в бюджет за период 2007-2009 г.г. по Санкт-Петербургу, руб.

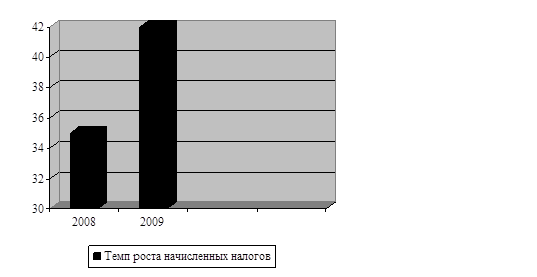

В относительной величине темп роста суммы начисленных налогов, причитающегося в бюджет в 2008 году по сравнению с 2007 годом составил 35 %, в 2009 - 42 %, в 2009 году по сравнению с 2008 годом рост 6 %. (Рис.3.10)

Рис.3.8 Общая сумма налоговых обязательств, причитающихся в бюджет за период 2008-2009 г.г. по Санкт -Петербургу по сравнению с 2007 г. , %

Расчет налоговой нагрузки по методике Министерства Финансов осуществляется по следующей формуле:

НН = Н/В* 100%, (3.1)

где , НН- налоговая нагрузка;

Н- Сумма налогов и сборов, причитающихся к уплате в бюджет;

В- Выручка от реализации.

Эта методика предлагает оценивать тяжесть налогового бремени отношением всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации:

Динамика изменения налоговой нагрузки за период с 2007-2009 г.г представлена в таблице 3.11

Таблица 3.7 Динамика изменения налоговой нагрузки за период с 2007-2009 г.г

|

Годы |

Показатели |

Результат |

|

2007 |

Налоговая нагрузка |

14,4 % |

|

2008 |

Налоговая нагрузка |

15,3% |

|

Темп роста в абсолютной величине |

0,9% | |

|

Темп роста в относительной величине |

6% | |

|

2009 |

Налоговая нагрузка |

12,8% |

|

Темп роста в абсолютной величине |

-1,6 % | |

|

Темп роста в относительной величине |

-11% |

1 2