Оценка уровня организации налогового учета региональных некоммерческих организаций

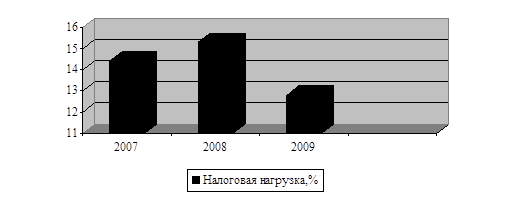

В 2008 г. налоговая нагрузка увеличилась на 0,9% по сравнению с 2007 г. и снизилась на 1,6% в 2009 г., что показано на рис. 3.11

Рис. 3.9 Динамика изменения налоговой нагрузки за период 2007-2009 г.г.

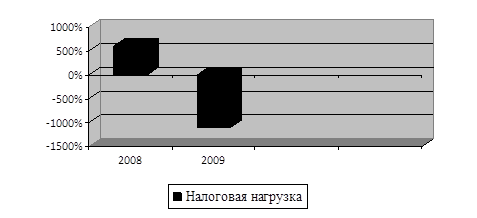

Темпы увеличения налоговой нагрузки на региональные НКО в 2008 г. по сравнению с 2007 г. составили 6%. В 2009 г. налоговое бремя снизилось (по сравнению с 2007 г.) на 11%, по сравнению с 2008 г. снижение составило 17 %. (рис.3.12)

Рис.3.10 Динамика изменения налоговой нагрузки в относительной величине в 2008 и 2009 г.г (по сравнению с 2007г)

Наибольшее налоговое бремя на региональные НКО наблюдается в 2008 г., наименьшее - в 2009 г.

Налоговая нагрузка на региональные НКО по Санкт-Петербург имеет тенденцию к снижению.

Вывод по 3 главе

. Анализ методов оценки налогового учета заключается в научном исследования процесса, в основе которого лежит изучение составных частей, элементов системы налогового учета.

. Расчет эффективности налогового учета представляет собой способ установления значимости мероприятий для развития НКО.

. Высокая степень организации налогового учета, позволяющая осуществить сбор необходимых для расчета налогового бремени региональных НКО данных и их систематизацию, определяет высокий уровень достоверности рассчитываемой налоговой нагрузки для любой методики ее определения.

Заключение

В дипломной работе был проведен анализ налогового учета некоммерческих организаций Российской Федерации. С этой целью была рассмотрена государственная политика в области налогового учета некоммерческих организаций.

Государственная политика представляет собой процесс ведения государственных дел с помощью основных принципов и норм, через которые осуществляется государственная власть.

Нормативно-законодательная база НКО в области налогового учета устанавливает систему расчета налогов и сборов, состоит из правовых актов, законов и содержащихся в них норм права.

Сущность налогового учета в деятельности некоммерческих организаций

заключается в организации системы формирования информации о возникновении налогообразующей связи, объединяющей предмет налогообложения и субъект налога.

В дипломной работе были рассчитаны такие показатели, как задолженность перед бюджетом по налогам, недоимка в бюджет, отсроченные платежи, задолженность, взыскиваемая судебными приставами), влияющие на финансово-хозяйственную деятельность некоммерческих организаций за период 2007-2009 г.г. Исходя из расчета, сделан вывод, что показатели имеют тенденцию к росту.

В дипломной работе проанализированы методологические основы формирования налогового учета некоммерческих организаций.

Система налогового учета представляет собой сознательно и искусственно созданную систему сбора, регистрации и обработки хозяйственной и финансовой информации. Она организовывается самостоятельно, исходя из принципов, норм и правил.

Эффективность налогового учета представляет собой результативность налоговой системы, выражающаяся в отношении полезных конечных результатов ее функционирования к затраченным ресурсам.

В дипломной работе осуществлен расчет налоговой нагрузки на предприятие Санкт-Петербурга. Порядок исчисления налоговой нагрузки на макроуровне отличается от порядка исчисления налоговой нагрузки на микроуровне. Отличия связаны с особенностями определения показателей, характеризующих налоговую политику.

В основу исчисления налоговой нагрузки на макроуровне положено отношение всех налоговых поступлений в бюджет к валовому национальному или региональному продукту, а также отношение всех уплаченных налогов на душу населения к среднедушевому доходу населения региона.

1 2