Анализ прибыли от продаж и прочих доходов и расходов

где Впл, Вф, Вусл - выручка от реализации без НДС, соответственно, плановая, фактическая и условная;

Спл, Сф, Сусл - себестоимость;

П - прибыль;

Крп - процент выполнения плана по количеству реализованной продукции.

1. Ппл = 370 тыс. руб.

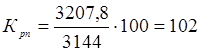

2. Найдем сумму прибыли при фактическом объеме остальных факторов. Для этого рассчитаем процент выполнения плана по реализации продукции (Крп) и скорректируем плановую сумму прибыли на этот процент:

%.

%.

![]() 3. тыс. руб.

3. тыс. руб.

![]() 4. тыс. руб.

4. тыс. руб.

![]() 5. тыс. руб.

5. тыс. руб.

![]() 6. тыс. руб.

6. тыс. руб.

Изменение суммы прибыли за счет:

объема реализации продукции:

![]() тыс. руб.;

тыс. руб.;

структуры товарной продукции:

![]() тыс. руб.;

тыс. руб.;

средних цен реализации:

![]() тыс. руб.;

тыс. руб.;

себестоимости реализованной продукции:

![]() тыс. руб.

тыс. руб.

Такие результаты факторного анализа показывают, что руководство предприятия уделяет большое влияние структуре выпускаемой продукции, а именно, стремится увеличить удельный вес более доходной продукции. Так, готовые изделия из древесины, такие как двери, рамы, дверные блоки являются более рентабельной продукцией, чем необработанные пиломатериалы.

Здесь также следует отметить, что положительное влияние роста цен реализации продукции и увеличения объема выпускаемой продукции значительно перекрывает отрицательное влияние увеличения себестоимости продукции. Это также положительно характеризует деятельность предприятия.