Хаpактеpиcтика финанcовой политики Pеcпублики Белаpуcь в 1991-2000 годах

Уже в 2000 г. были установлены более жесткие пределы прироста рублевой денежной массы, чистого внутреннего кредита Национального банка. В результате проводимых мер индекс потребительских цен в 2000 г. упал до 207,5 % [12, с.150-152].

Одним из критериев степени жесткости денежно-кредитной политики является уровень и соотношение процентной ставки по однодневным рублевым межбанковским кредитам и ставки рефинансирования Национального банка. На протяжении 1999 г. и в первом квартале 2000 г. ставка по однодневным рублевым межбанковским кредитам была ниже ставки рефинансирования и темпа инфляции, но, начиная с апреля 2000 г., это соотношение изменилось.

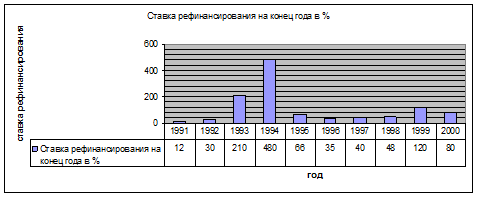

На рисунке 1 видно как изменялась ставка рефинансирования в период с 1991 по 2000 годы.

Рисунок 1 - Ставка рефинансирования на конец года в %

Примечание - источник: собственная разработка на основе [19].

Наибольшая ставка рефинансирования приходится на конец 1993года -210% и на конец 1994 - 480%, затем ставка снижается, что объясняется ужесточением денежно-кедитной политики. Затем в 1998 и 1999 ставка рефинансирования опять увеличивается, идет смягчение денежно-кредитной политики, затем с 2000 тенденция идет к снижению. Так как в течение всего 2000 года Нацбанк Республики Беларусь гибко сочетал меры по поддержке ликвидности банков путем использования всего комплекса инструментов, включая ломбардный кредит, сделки репо, свопы, покупку и продажу валюты. Кредит обеспечивали ресурсами в основном на безэмиссионной основе.

Самостоятельная бюджетно-налоговая политика республики начала формироваться сразу же после распада СССР. Значительно изменилась структура бюджета и функции, привязанные к потребностям нового времени, изменилось количество источников дохода республиканского бюджета, впервые был запланирован дефицит государственного бюджета в размере 11,4%.

С 1992г. была введена новая налоговая система, изменения коснулись перечня объектов налогообложения и видов налогов. Были введены подоходный налог, НДС, экологический налог, налог на недвижимость и др. Наиболее значимым стал налог на добавленную стоимость (28%). В 1993г. его ставка была понижена до размера 25%, в 1994 - до 20%. Были созданы внебюджетный фонд регулирования розничных цен (3% от выручки), введён чистый налог на доходы от экспорта (10%). В 1994г. были уменьшены отчисления от ФЗП в фонд Чернобыля с 18 до 12%.

В период с 1996 по 2000гг. наблюдался процесс усиления налогового давления на экономику при постепенном сокращении количества льгот. В результате этого доходы по отношению к ВВП государства увеличились с 47,2 до 48,8%. Наибольший удельный вес в структуре доходов занимали косвенные налоги (НДС, акцизы, отчисления в дорожный фонд), налог на прибыль, подоходный налог, отчисления в ФСЗН и др. Характерным для данного периода было последовательное повышение доли местных налогов в консолидированном бюджете. В 1998г. был принят закон о бюджетной системе республики, который определили новую бюджетную классификацию. Доходы бюджета и дефицит в 1999г. имели рекордное значение - 36,5% и 2,9% ВВП, ввиду снижения ставки налога на прибыль до 25% и введения новых платежей от выручки по низким ставкам в целевые бюджетные фонды.

К моменту приобретения Республикой Беларусь суверенитета доля консолидированного бюджета в ВВП составляла 32,4 % (табл. 2). Затем в течение двух лет этот показатель возрастал, то было связано с необходимостью централизации в бюджете финансовых ресурсов для осуществления социально-экономической политики в условиях самостоятельности.

Таблица 2 - Доходы консолидированного бюджета Республики Беларусь, % к ВВП

|

Доходы бюджета |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

|

Без учета целевых бюджетных фондов |

32,4 |

37,0 |

36,8 |

30,0 |

27,9 |

31,3 |

30,5 |

30,4 |

28,4 |

|

С учетом целевых бюджетных фондов |

- |

- |

- |

- |

- |

- |

36,2 |

36.5 |

34,9 |