Хаpактеpиcтика финанcовой политики Pеcпублики Белаpуcь в 1991-2000 годах

Примечание - Источник: [12, с. 117, таблица 4.1]

Таблица 3 - Доходы и расходы госбюджета

|

1993 |

1994 |

1995 |

1996 |

1997 | |

|

Доходы госбюджета (трлн. руб.) |

3,62 |

6,49 |

35,47 |

50,67 |

112,89 |

|

Расходы госбюджета (трлн.руб.) |

4,17 |

7,11 |

38,76 |

54,32 |

120,83 |

|

Дефицит бюджета (трлн.руб.) |

0,54 |

0,62 |

3.29 |

3.65 |

7,95 |

Примечание - Источник: [18, с.13]

-1998 годы. В это время активно пополняется доходная часть республиканского, областных и местных бюджетов. За счет этих ресурсов полностью профинансированы расходы. Республиканский бюджет уже за три квартала 1998 года исполнен с превышением запланированных доходов. Например, в третьем квартале доходы на 15,1% превысили поступления во втором квартале (32,8 трлн. руб. против 28,5 трлн. руб.). В первую очередь благодаря превышению прогнозных показателей поступлений по основным источникам: НДС, акцизам, налогу на прибыль и доходы, доходам от внешней торговли и внешнеэкономических операций.

Таким образом период 1991-2000 годов является очень тяжелым временем для экономики белорусского государства. Несмотря на это Республики Беларусь, начиная с постсоветского времени начала активно развивать собственную финансовую политику. Уже с самого начала было ясно, что без этого государство не сможет существовать. В период с 1991-2000 гг. в несколько этапов путем жесткой денежно-кредитной и бюджетно-налоговой политике было достигнуто относительное макроэкономическое положение. Следует отметить, что решающую роль в стабилизации ситуации все же сыграла бюджетно-налоговая политика, так как государство нуждалось в огромных ресурсах, в стабильной ситуации во всех сферах, а денежно-кредитная политика стала скорее важным дополнением к бюджетно-налоговой.

2.2 Хаpактеpиcтика финанcовой политики Pеcпублики Белаpуcь в 2001-2010 годах

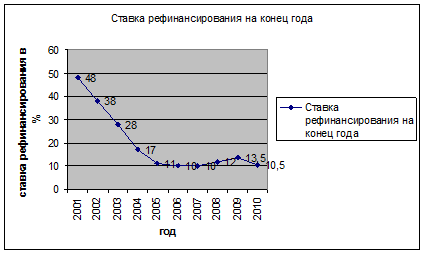

В 2001-2004 гг. Национальный банк, продолжал последовательно снижать устанавливаемые ежегодно пределы темпов роста денежной массы. Величина номинальных ставок постепенно уменьшалась (ставка рефинансирования упала со 175 % в феврале 2000 г. до 17 % на начало 2005 г.), что объяснялось неуклонным снижением инфляции в эти годы. В 2001 г. индекс потребительских цен составлял 146,3 %, в 2002 г. - 134,8, 2003 г. - 125,4, в 2004 г. - 118,1 %.

Рисунок 2 - Ставка рефинансирования на конец года в %

Примечание - источник: собственная разработка на основе [19].

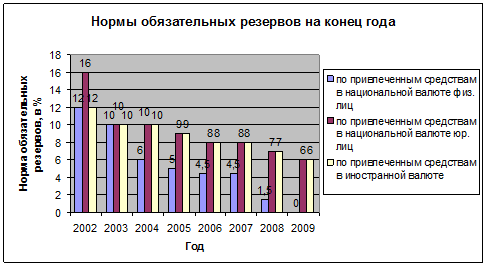

Начиная с 2000 г. сложился механизм усредненного формирования банками обязательных резервов. Размер ставки обязательных резервов корректируется в соответствии с задачами регулирования денежного предложения и ликвидности банков. На протяжении 2001-2010 наблюдается тенденция к снижению нормативов обязательных резервов. Если в 2002 г. они составляли по привлеченным средствам в национальной валюте физических лиц 12 %, юридических лиц - 16 %, по привлеченным средствам в иностранной валюте - 12 %, то в 2009 году это 0%, 6,% 6% соответственно.

Рисунок 3 - Нормы обязательных резервов на конец года в %

Примечание - источник: собственная разработка на основе [19].

Начиная с 2004 г. контрольным показателем денежно-кредитной политики стал официальный обменный курс белорусского рубля по отношению к российскому, что было обусловлено в первую очередь усилением интеграционных процессов между двумя странами.

Денежно-кредитная политика Республики Беларусь в 2005 г. была направлена на содействие последовательному снижению инфляционных процессов в стране. Ее контрольным показателем по-прежнему остался официальный обменный курс белорусского рубля по отношению к российскому, который, согласно Основным направлениям денежно-кредитной политики, мог снизиться за год не более чем на 2,4 %. Прирост рублевой денежной массы не должен был превысить 17-21 % [12, с. 153].